Qu'est-ce que le profit économique ?

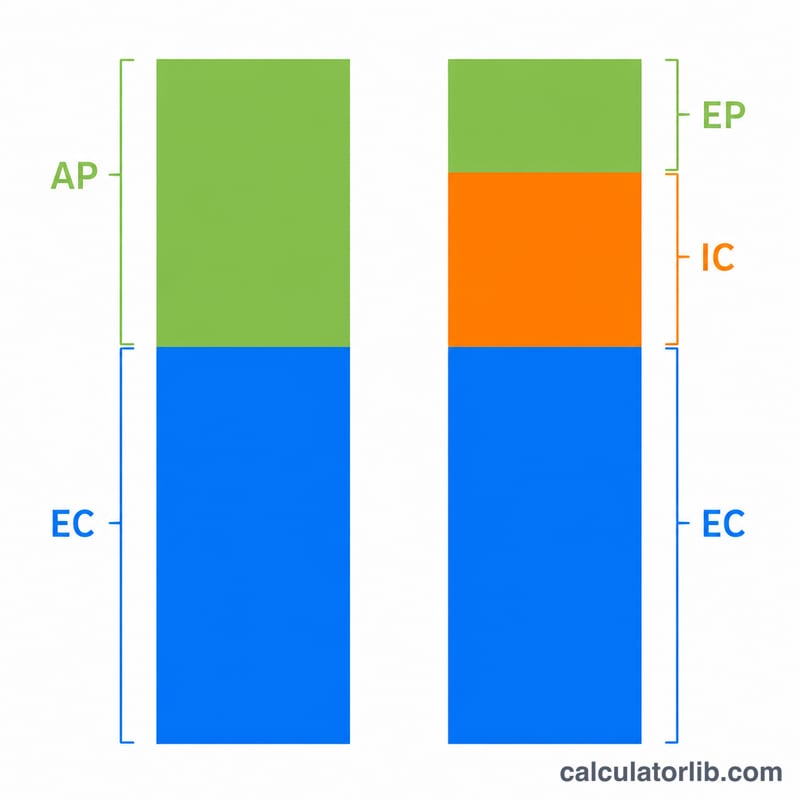

Le profit économique mesure la rentabilité réelle d'une entreprise en soustrayant du chiffre d'affaires à la fois les coûts explicites et les coûts implicites (ou coûts d'opportunité). Contrairement au profit comptable, qui ne déduit que les dépenses réellement décaissées, le profit économique pose une question essentielle : les ressources mobilisées par l'entreprise auraient-elles pu rapporter davantage ailleurs ? Un profit économique positif signifie que le projet crée de la valeur au-delà de la meilleure utilisation alternative de ses ressources.

Comment utiliser ce calculateur

Saisissez trois montants : votre chiffre d'affaires total, vos coûts explicites (loyer, salaires, matières premières, charges — l'argent que vous décaissez réellement) et vos coûts implicites (le salaire, les intérêts ou les loyers auxquels vous renoncez en consacrant votre temps et votre capital à cette activité plutôt qu'à une autre). Le calculateur affiche votre profit économique, ainsi que le total des coûts et votre profit comptable pour faciliter la comparaison.

La formule expliquée

L'équation de base est la suivante :

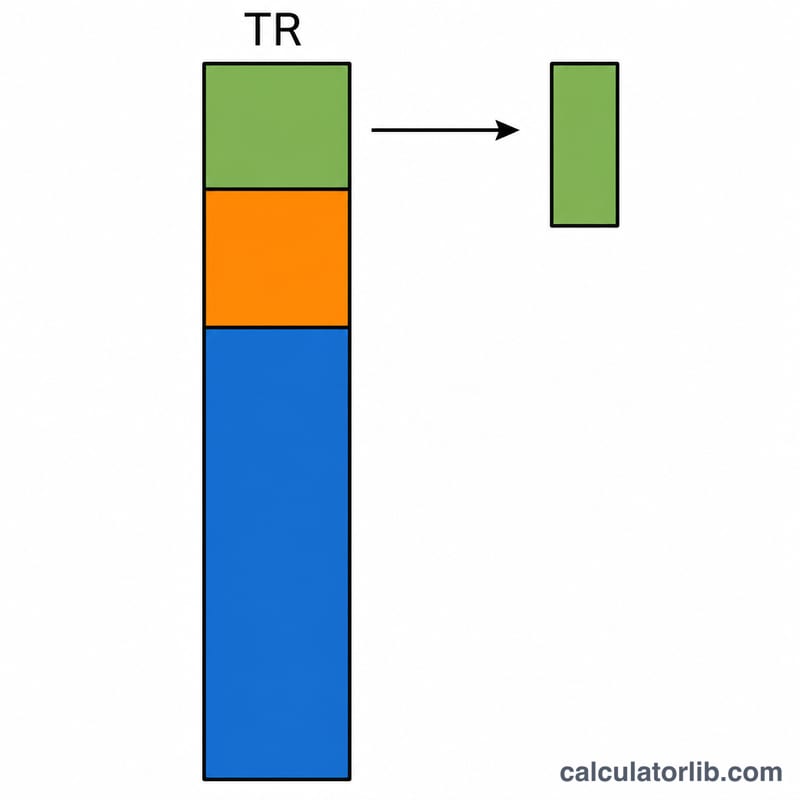

$$\text{Profit économique} = \text{Chiffre d'affaires} - (\text{Coûts explicites} + \text{Coûts implicites})$$Le profit comptable, lui, se calcule ainsi : Chiffre d'affaires − Coûts explicites. L'écart entre les deux correspond exactement aux coûts implicites. Lorsque le profit économique est nul, l'entreprise réalise un « profit normal » : elle couvre l'ensemble de ses coûts, coût d'opportunité compris.

Exemple chiffré

Imaginons un indépendant qui réalise 100 000 $ de chiffre d'affaires. Ses coûts explicites (logiciels, bureau, impôts) s'élèvent à 60 000 $. En restant à son compte, il renonce à un emploi salarié rémunéré 20 000 $ : c'est son coût implicite. Total des coûts = \(60\,000\ \$ + 20\,000\ \$ = 80\,000\ \$\). Profit économique = \(100\,000\ \$ - 80\,000\ \$ =\) 20 000 $. Le profit comptable, lui, atteint \(100\,000\ \$ - 60\,000\ \$ = 40\,000\ \$\). L'indépendant reste gagnant, mais de 20 000 $ seulement une fois le coût d'opportunité pris en compte.

FAQ

Que sont les coûts implicites ? Ce sont des coûts d'opportunité : la valeur de la meilleure option à laquelle vous renoncez, comme un salaire que vous auriez pu percevoir ou les intérêts sur le capital que vous avez investi dans l'entreprise.

Pourquoi le profit économique peut-il être négatif alors que le profit comptable est positif ? Parce que les coûts implicites s'ajoutent du côté des charges. Une entreprise peut générer des liquidités tout en rapportant moins que ce que ses ressources auraient produit ailleurs.

Que signifie un profit économique nul ? Il traduit un profit normal : l'entreprise couvre l'intégralité de ses coûts explicites et implicites et obtient exactement le rendement de sa meilleure alternative.