Ekonomik Kâr Nedir?

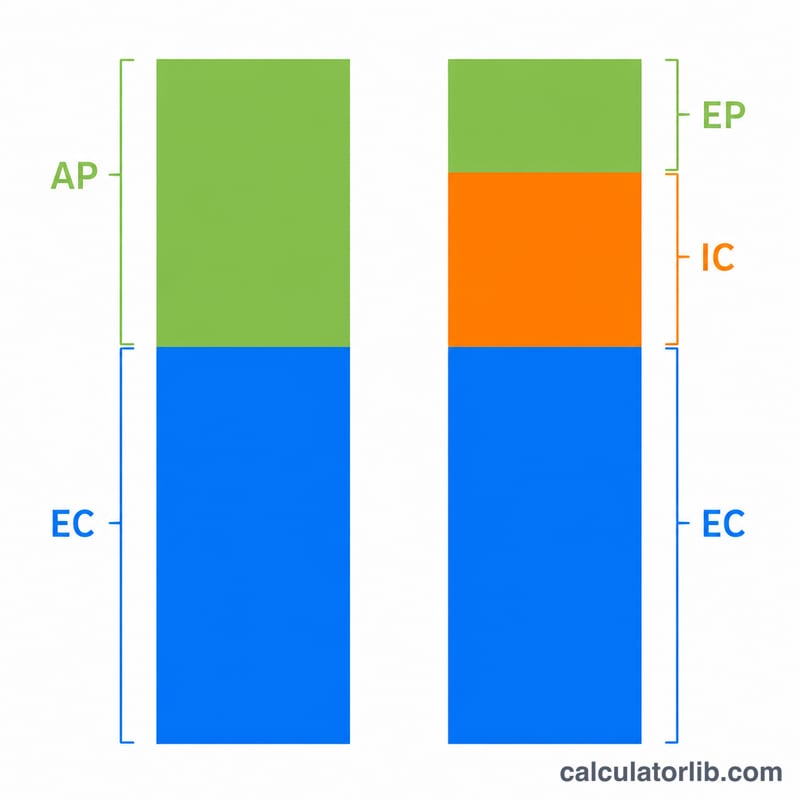

Ekonomik kâr, bir işletmenin gerçek kârlılığını ölçer; bunu yaparken toplam gelirden hem açık maliyetleri hem de örtük (fırsat) maliyetleri düşer. Yalnızca fiilen yapılan nakit harcamaları dikkate alan muhasebe kârının aksine, ekonomik kâr şu soruyu sorar: İşletmeye bağlanan kaynaklar başka bir alanda daha fazla kazanç sağlayabilir miydi? Pozitif bir ekonomik kâr, girişimin kaynaklarını bir sonraki en iyi alternatif kullanımının ötesinde değer ürettiği anlamına gelir.

Bu Hesaplama Aracı Nasıl Kullanılır?

Üç değer girin: toplam gelir, açık maliyetler (kira, ücretler, malzeme, faturalar — fiilen ödediğiniz para) ve örtük maliyetler (zamanınızı ve sermayenizi başka bir yerde değerlendirseydiniz elde edebileceğiniz, vazgeçtiğiniz maaş, faiz veya kira geliri). Araç; karşılaştırma yapabilmeniz için ekonomik kârınızla birlikte toplam maliyetlerinizi ve muhasebe kârınızı da gösterir.

Formülün Açıklaması

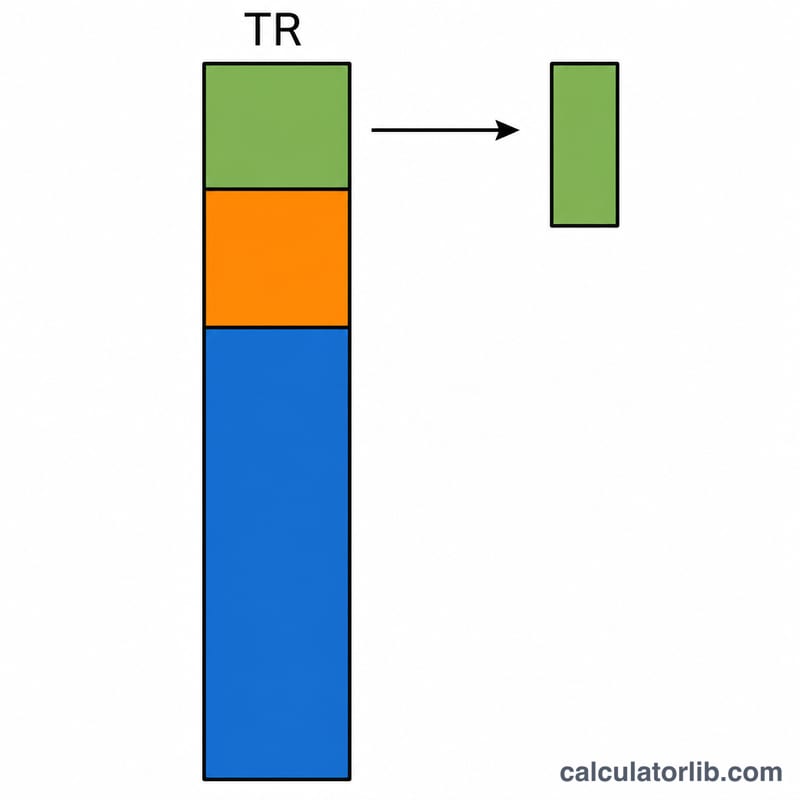

Temel denklem şudur: $$\text{Ekonomik Kâr} = \text{Toplam Gelir} - (\text{Açık Maliyetler} + \text{Örtük Maliyetler})$$ Muhasebe kârı ise \(\text{Toplam Gelir} - \text{Açık Maliyetler}\) şeklindedir. İkisi arasındaki fark, tam olarak örtük maliyete eşittir. Ekonomik kâr sıfır olduğunda işletme "normal kâr" elde eder; yani fırsat maliyeti de dahil olmak üzere tüm maliyetlerini karşılar.

Örnek Hesaplama

Bir serbest çalışanın (freelancer) 100.000 dolar gelir elde ettiğini varsayalım. Açık maliyetleri (yazılım, ofis, vergiler) 60.000 dolar olsun. Serbest çalışmayı sürdürerek 20.000 dolarlık maaşlı bir işten vazgeçiyor — işte bu onun örtük maliyetidir. Toplam maliyetler $$= 60.000 + 20.000 = 80.000 \text{ dolar}$$ Ekonomik kâr $$= 100.000 - 80.000 = \mathbf{20.000 \text{ dolar}}$$ Muhasebe kârı ise \(100.000 - 60.000 = 40.000\) dolardır. Serbest çalışan yine de kârlı durumda; ancak fırsat maliyeti hesaba katıldığında bu avantaj 20.000 dolardır.

Sıkça Sorulan Sorular

Örtük maliyetler nedir? Bunlar fırsat maliyetleridir — vazgeçilen en iyi alternatifin değeri; örneğin kazanabileceğiniz bir maaş ya da işletmeye yatırdığınız sermayeden elde edebileceğiniz faiz geliri.

Muhasebe kârı pozitifken ekonomik kâr neden negatif olabilir? Çünkü örtük maliyetler de maliyet tarafına eklenir. Bir işletme nakit olarak kâr ediyor görünse bile, kaynaklarının başka bir yerde sağlayacağı getiriden daha az kazanıyor olabilir.

Sıfır ekonomik kâr ne anlama gelir? Bu, normal kârı gösterir: İşletme tüm açık ve örtük maliyetlerini karşılar ve bir sonraki en iyi alternatifinin getirisiyle tam olarak aynı düzeye ulaşır.