Dönem Sonu Stok Nedir?

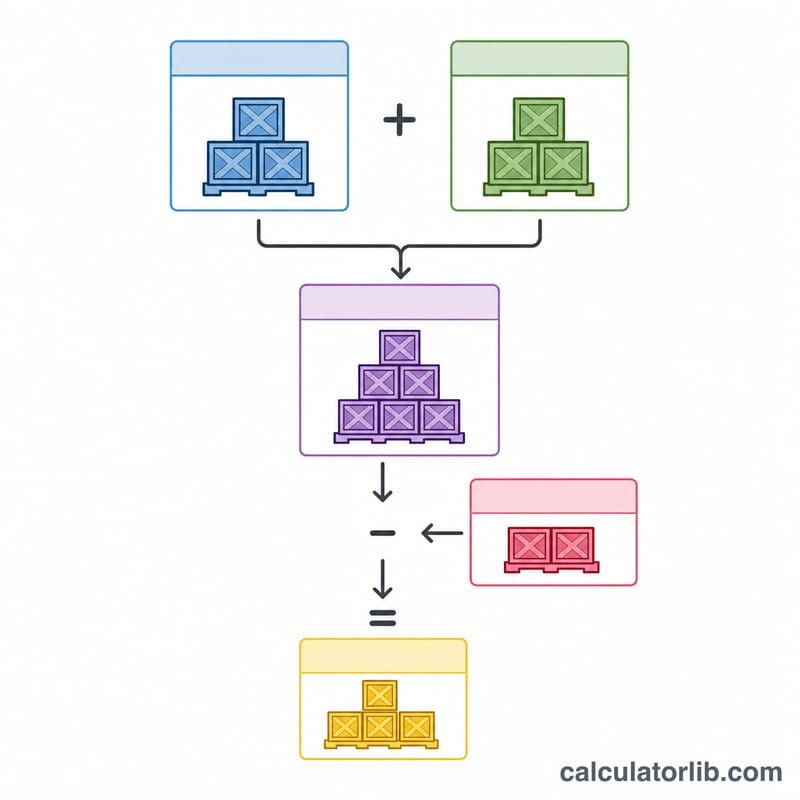

Dönem sonu stok, bir işletmenin muhasebe dönemi kapanırken elinde kalan malların toplam değeridir. Bilançoda dönen varlık olarak yer alır ve raporlanan kârı doğrudan etkiler. Bu hesaplama aracı, standart muhasebe eşitliğini kullanarak dönem sonu stoğu bulur: dönem başı stok artı alışlar eksi satılan malın maliyeti (SMM).

Hesaplama Aracı Nasıl Kullanılır?

Üç değer girin: dönem başı stoğunuz (önceki dönemden devreden değer), dönem içinde gerçekleştirdiğiniz net alışlar ve satılan malın maliyeti. Araç, satışa hazır mallarla birlikte dönem sonu stoğunuzu anında hesaplar. Tüm değerleri aynı para birimi ve maliyet esasıyla girmeniz gerekir.

Formül Açıklaması

İlişki oldukça basittir:

$$\text{Dönem Sonu Stok} = \text{Dönem Başı Stok} + \text{Alışlar} - \text{SMM}$$Dönem başı stok ile alışlar birlikte satışa hazır malları oluşturur. Satmadığınız her şey (yani satışa hazır mallardan SMM'nin düşülmesiyle kalan kısım) dönem sonu stok olarak kalır. Bu eşitlik, dönemsel envanter sistemlerinin ve SMM hesabının temelini oluşturur.

Örnek Hesaplama

Diyelim ki bir perakendeci çeyreğe 10.000 $ değerinde stokla başlıyor, 5.000 $ daha alış yapıyor ve 8.000 $ tutarında satılan malın maliyetini kaydediyor. Satışa hazır mallar:

$$10.000\ \$ + 5.000\ \$ = 15.000\ \$$$Dönem sonu stok:

$$15.000\ \$ - 8.000\ \$ = \mathbf{7.000\ \$}$$Bu 7.000 $, bir sonraki dönemin başlangıç stoğu olarak devreder.

Sıkça Sorulan Sorular

Dönem sonu stok negatif olabilir mi? Matematiksel olarak SMM, satışa hazır malları aşarsa olabilir; ancak pratikte negatif bir sonuç veri girişi ya da sayım hatasına işaret eder.

Net alışlar neleri kapsar? Brüt alışlardan alış iadeleri, indirimler ve iskontoların çıkarılması, ardından nakliye giderlerinin (alış navlunu) eklenmesiyle bulunur.

Bunun SMM ile ilişkisi nedir? Aynı denklem yeniden düzenlenerek \(\text{SMM} = \text{Dönem Başı Stok} + \text{Alışlar} - \text{Dönem Sonu Stok}\) haline gelir; bu nedenle dönem sonu stoğun fiziksel sayımı SMM'yi hesaplamanıza olanak tanır.