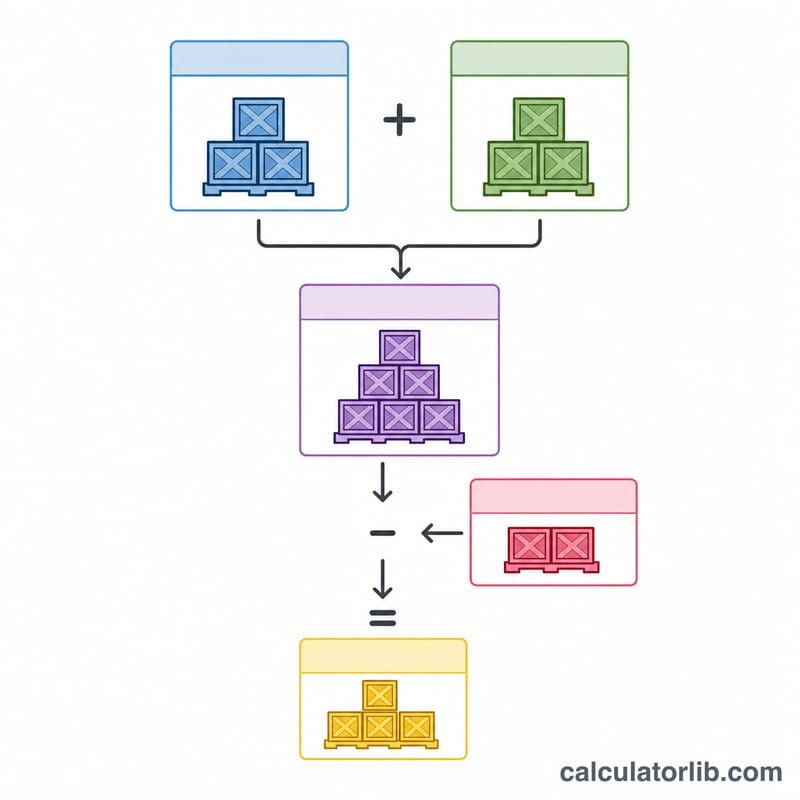

¿Qué es el inventario final?

El inventario final es el valor total de las mercancías que una empresa todavía conserva al cierre de un periodo contable. Se registra como activo corriente en el balance general e influye directamente en la utilidad declarada. Esta calculadora obtiene el inventario final aplicando la identidad contable estándar: inventario inicial más compras menos el costo de ventas (también llamado costo de la mercancía vendida o COGS, por sus siglas en inglés).

Cómo usar la calculadora

Introduce tres cifras: tu inventario inicial (el valor que arrastras del periodo anterior), tus compras netas realizadas durante el periodo y tu costo de ventas. La herramienta te devuelve al instante el inventario final junto con la mercancía disponible para la venta. Todos los importes deben ir expresados en la misma moneda y con el mismo criterio de costo.

La fórmula explicada

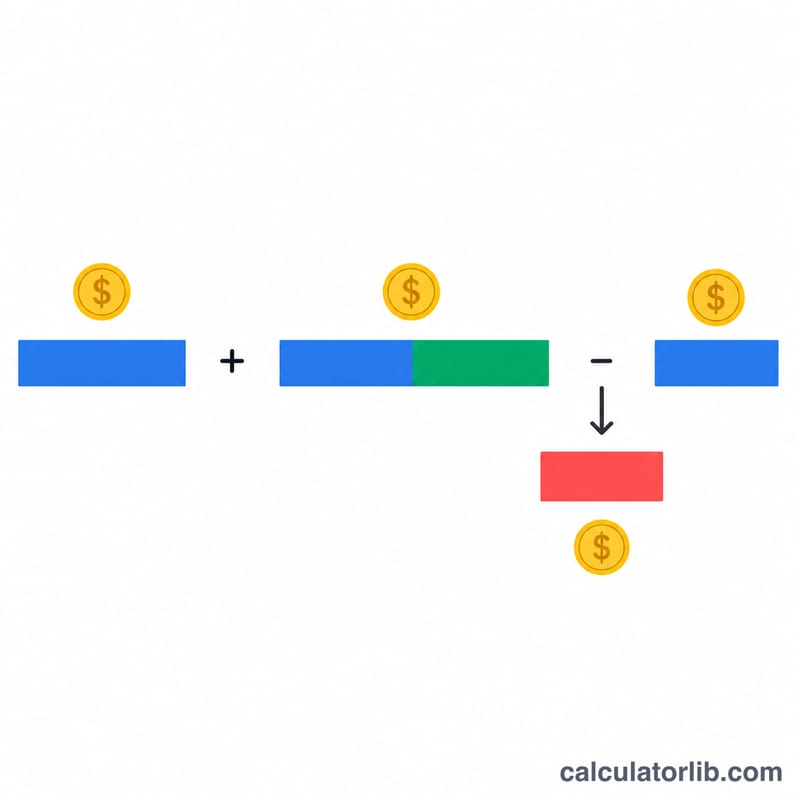

La relación es sencilla: $$\text{Inventario final} = \text{Inventario inicial} + \text{Compras} - \text{Costo de ventas}$$ El inventario inicial y las compras juntos forman la mercancía disponible para la venta. Todo lo que no vendiste (es decir, la mercancía disponible menos el costo de ventas) queda como inventario final. Esta identidad es la base de los sistemas de inventario periódico y del propio cálculo del costo de ventas.

Ejemplo práctico

Imagina que un comercio empieza el trimestre con $10,000 de inventario, compra $5,000 adicionales y registra $8,000 de costo de ventas. Mercancía disponible para la venta $$= \$10{,}000 + \$5{,}000 = \$15{,}000$$ Inventario final $$= \$15{,}000 - \$8{,}000 = \$7{,}000$$ Esos $7,000 pasan a ser el inventario inicial del periodo siguiente.

Preguntas frecuentes

¿Puede ser negativo el inventario final? Matemáticamente sí, si el costo de ventas supera a la mercancía disponible, pero en la práctica un resultado negativo indica un error en los datos o en el conteo.

¿Qué se considera compras netas? Las compras brutas menos las devoluciones, bonificaciones y descuentos sobre compras, más el flete de entrada (fletes sobre compras).

¿Cómo se relaciona con el costo de ventas? La misma ecuación se reordena como \(\text{Costo de ventas} = \text{Inventario inicial} + \text{Compras} - \text{Inventario final}\), de modo que un conteo físico del inventario final te permite calcular el costo de ventas.