क्लोजिंग इन्वेंट्री क्या है?

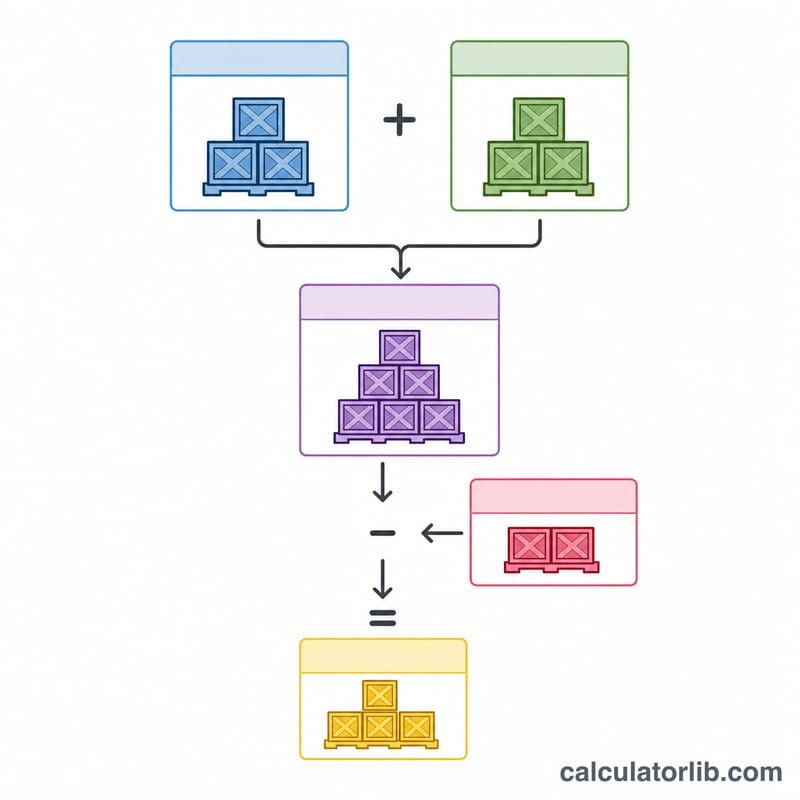

क्लोजिंग इन्वेंट्री यानी अकाउंटिंग अवधि के अंत में किसी कारोबार के पास बचे हुए माल का कुल मूल्य। यह बैलेंस शीट में करंट एसेट (चालू परिसंपत्ति) के रूप में दर्ज होती है और इससे दिखाया गया मुनाफ़ा सीधे प्रभावित होता है। यह कैलकुलेटर अकाउंटिंग की मानक पहचान के आधार पर क्लोजिंग इन्वेंट्री निकालता है: शुरुआती इन्वेंट्री में खरीद जोड़कर, उसमें से बेचे गए माल की लागत (COGS) घटा देना।

कैलकुलेटर का इस्तेमाल कैसे करें

तीन आँकड़े भरें: आपकी शुरुआती इन्वेंट्री (पिछली अवधि से आगे लाया गया मूल्य), अवधि के दौरान की गई आपकी शुद्ध खरीद (नेट परचेज़), और आपकी बेचे गए माल की लागत (COGS)। टूल तुरंत आपकी क्लोजिंग इन्वेंट्री के साथ-साथ बिक्री के लिए उपलब्ध माल भी दिखा देता है। सभी मूल्य एक ही मुद्रा और एक ही लागत-आधार में दर्ज करें।

फ़ॉर्मूला समझें

यह संबंध बेहद सीधा है:

$$\text{क्लोजिंग इन्वेंट्री} = \text{शुरुआती इन्वेंट्री} + \text{खरीद} - \text{COGS}$$शुरुआती इन्वेंट्री और खरीद मिलकर बिक्री के लिए उपलब्ध माल बनाते हैं। जो माल आपने नहीं बेचा (यानी उपलब्ध माल में से COGS घटाने पर बचा हिस्सा), वही क्लोजिंग इन्वेंट्री के रूप में रह जाता है। यही पहचान पीरियोडिक इन्वेंट्री सिस्टम और खुद COGS की गणना का आधार है।

हल किया हुआ उदाहरण

मान लीजिए कोई रिटेलर तिमाही की शुरुआत $10,000 की इन्वेंट्री से करता है, $5,000 का और माल खरीदता है, और $8,000 की बेचे गए माल की लागत दर्ज करता है। बिक्री के लिए उपलब्ध माल = \(\$10{,}000 + \$5{,}000 = \$15{,}000\)। क्लोजिंग इन्वेंट्री:

$$\$15{,}000 - \$8{,}000 = \mathbf{\$7{,}000}$$यही $7,000 अगली अवधि की शुरुआती इन्वेंट्री बनकर आगे चला जाता है।

अक्सर पूछे जाने वाले सवाल

क्या क्लोजिंग इन्वेंट्री नेगेटिव हो सकती है? गणित के हिसाब से हाँ, अगर COGS उपलब्ध माल से ज़्यादा हो जाए, लेकिन व्यवहार में नेगेटिव नतीजा डेटा या गिनती में गड़बड़ी का संकेत देता है।

शुद्ध खरीद (नेट परचेज़) में क्या-क्या आता है? कुल खरीद में से खरीद-वापसी, छूट और डिस्काउंट घटाकर, उसमें फ़्रेट-इन (माल लाने का भाड़ा) जोड़ देना।

इसका COGS से क्या संबंध है? यही समीकरण फिर से सजाने पर बनता है: \(\text{COGS} = \text{शुरुआती इन्वेंट्री} + \text{खरीद} - \text{क्लोजिंग इन्वेंट्री}\)। यानी क्लोजिंग इन्वेंट्री की भौतिक गिनती से आप COGS निकाल सकते हैं।