期末在庫とは?

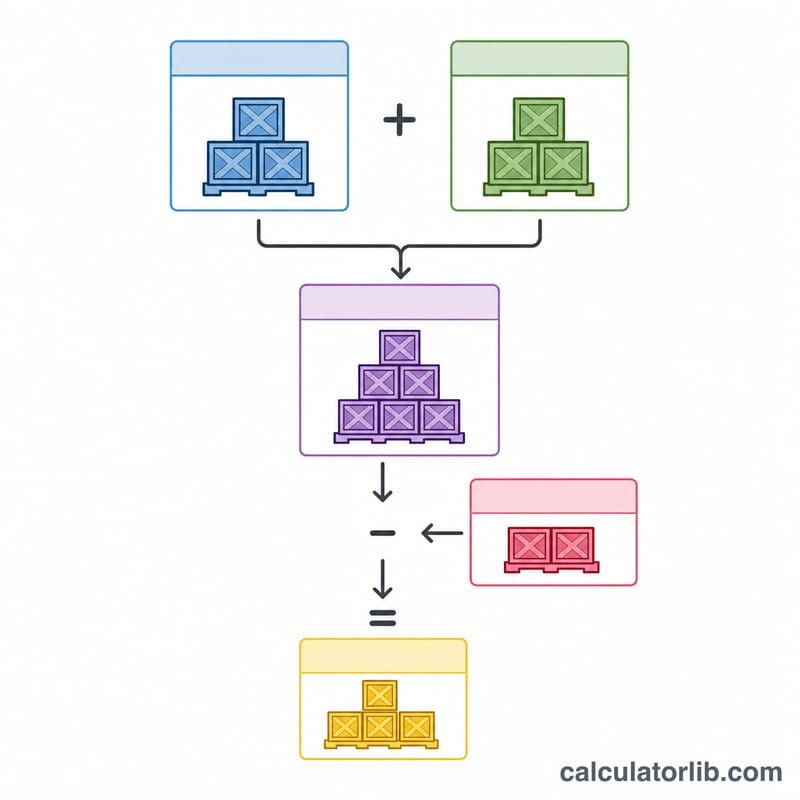

期末在庫とは、会計期間の終わりに企業が手元に保有している商品の総評価額を指します。貸借対照表では流動資産として計上され、報告される利益にも直接影響します。この計算ツールでは、会計の基本式である「期首在庫+仕入高−売上原価(COGS)」を用いて期末在庫を求めます。

計算ツールの使い方

入力するのは次の3つの数値です。前期から繰り越された期首在庫、当期中に行った純仕入高、そして売上原価です。数値を入力すると、期末在庫と販売可能商品(販売可能在庫)がすぐに表示されます。すべての金額は同じ通貨・同じ原価基準で入力してください。

計算式の解説

関係はとてもシンプルです。$$\text{期末在庫} = \text{期首在庫} + \text{仕入高} - \text{売上原価}$$期首在庫と仕入高を合わせたものが販売可能商品(販売可能在庫)となります。そのうち販売されずに残った分(販売可能商品 − 売上原価)が期末在庫です。この恒等式は、棚卸計算法(定期棚卸法)や売上原価そのものの算定の基礎となっています。

計算例

ある小売業者が四半期の初めに10,000ドルの在庫を保有し、さらに5,000ドルを仕入れ、売上原価として8,000ドルを計上したとします。販売可能商品 \(= 10{,}000 + 5{,}000 = 15{,}000\) ドル。期末在庫 \(= 15{,}000 - 8{,}000 =\) 7,000ドルとなります。この7,000ドルが、翌期の期首在庫として繰り越されます。

よくある質問

期末在庫がマイナスになることはありますか? 売上原価が販売可能商品を上回れば計算上はマイナスになり得ますが、実務上マイナスの結果はデータの誤りや棚卸ミスを示しています。

純仕入高には何が含まれますか? 総仕入高から仕入返品・仕入値引・仕入割引を差し引き、引取運賃(仕入諸掛)を加えた金額です。

売上原価とはどう関係していますか? 同じ式を組み替えると$$\text{売上原価} = \text{期首在庫} + \text{仕入高} - \text{期末在庫}$$となります。そのため、期末在庫の実地棚卸を行えば、そこから売上原価を逆算できます。