什麼是期末存貨?

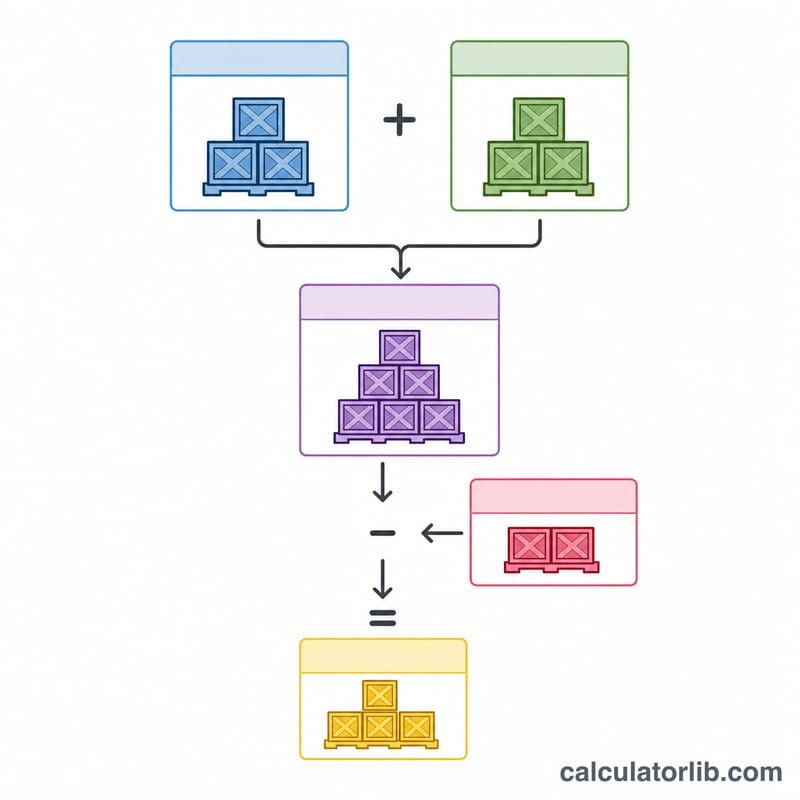

期末存貨是指企業在會計期間結束時,手上仍持有的商品總價值。它會以流動資產的形式列入資產負債表,並直接影響帳上利潤。本計算器採用標準會計恆等式來求出期末存貨:期初存貨加上進貨,再減去銷貨成本(COGS)。

如何使用本計算器

請輸入三個數字:期初存貨(從上一期結轉過來的庫存價值)、本期的淨進貨,以及銷貨成本。工具會立即算出您的期末存貨,並一併顯示可供銷售商品總額。所有數值請使用相同幣別與成本基礎輸入。

公式解析

兩者之間的關係相當直觀:

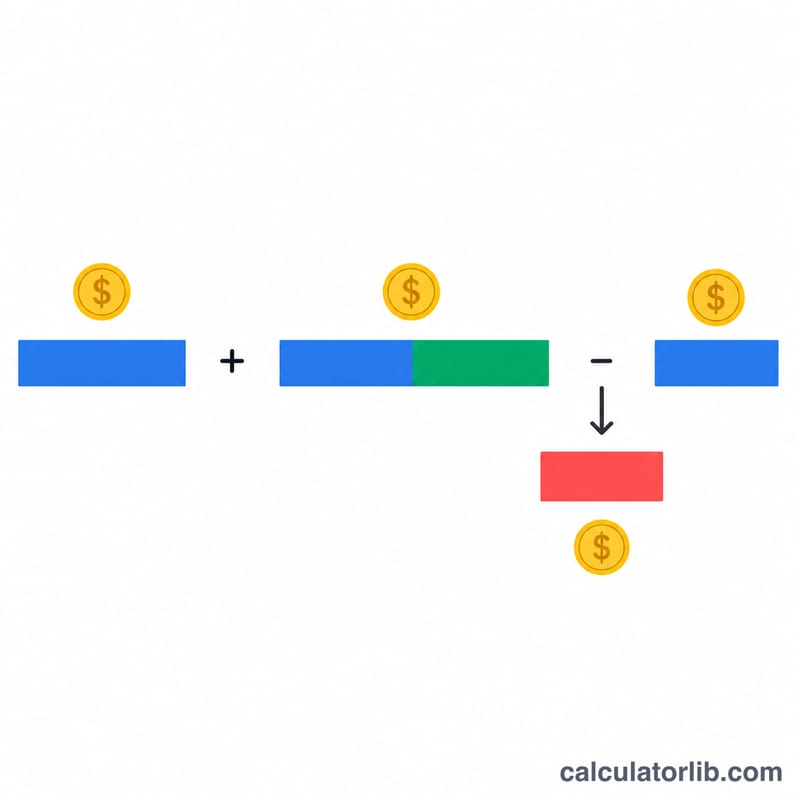

$$\text{期末存貨} = \text{期初存貨} + \text{進貨} - \text{銷貨成本}$$

期初存貨與進貨合計,構成可供銷售商品。凡是尚未售出的部分(即可供銷售商品減去銷貨成本),就是期末存貨。這條恆等式是定期盤存制(periodic inventory system)以及計算銷貨成本本身的基礎。

Advertisement

實際範例

假設某零售商在本季季初擁有 $10,000 的存貨,期間又進貨 $5,000,並記錄了 $8,000 的銷貨成本。可供銷售商品 = \(\$10{,}000 + \$5{,}000 = \$15{,}000\)。期末存貨 = \(\$15{,}000 - \$8{,}000 = \)$7,000。這 $7,000 將結轉成為下一期的期初存貨。

常見問題

期末存貨可能為負數嗎?在數學上,如果銷貨成本超過可供銷售商品,結果確實可能為負;但在實務上,出現負數通常代表資料輸入或盤點出了差錯。

什麼算是淨進貨?淨進貨等於進貨總額,扣除進貨退回、進貨折讓與折扣,再加上進貨運費(運費入)。

它和銷貨成本有什麼關係?同一條公式可以重新整理為:

$$\text{銷貨成本} = \text{期初存貨} + \text{進貨} - \text{期末存貨}$$

因此只要實地盤點出期末存貨,就能反推出銷貨成本。