什么是期末存货?

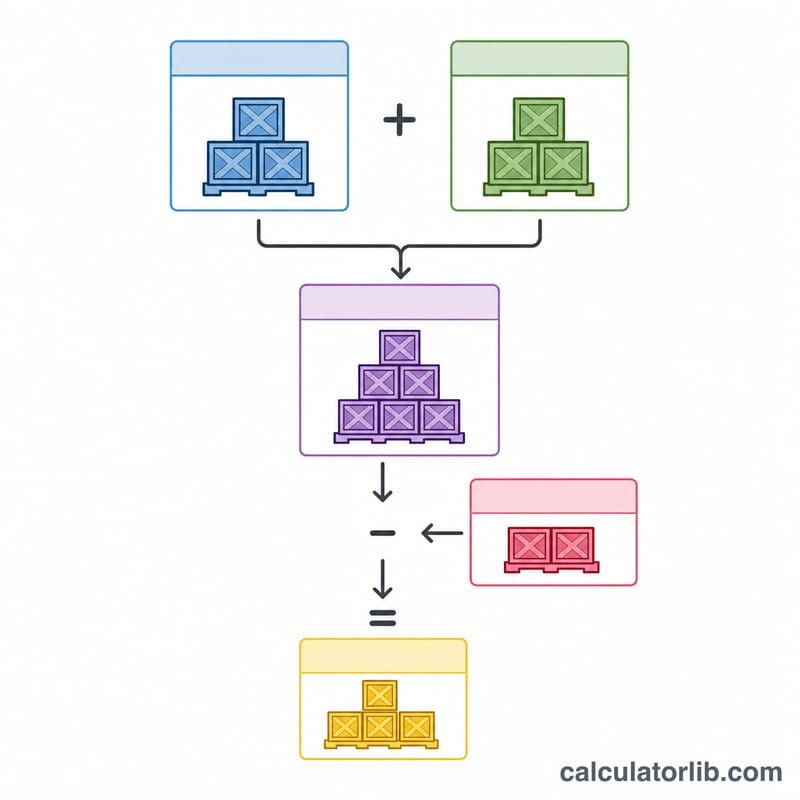

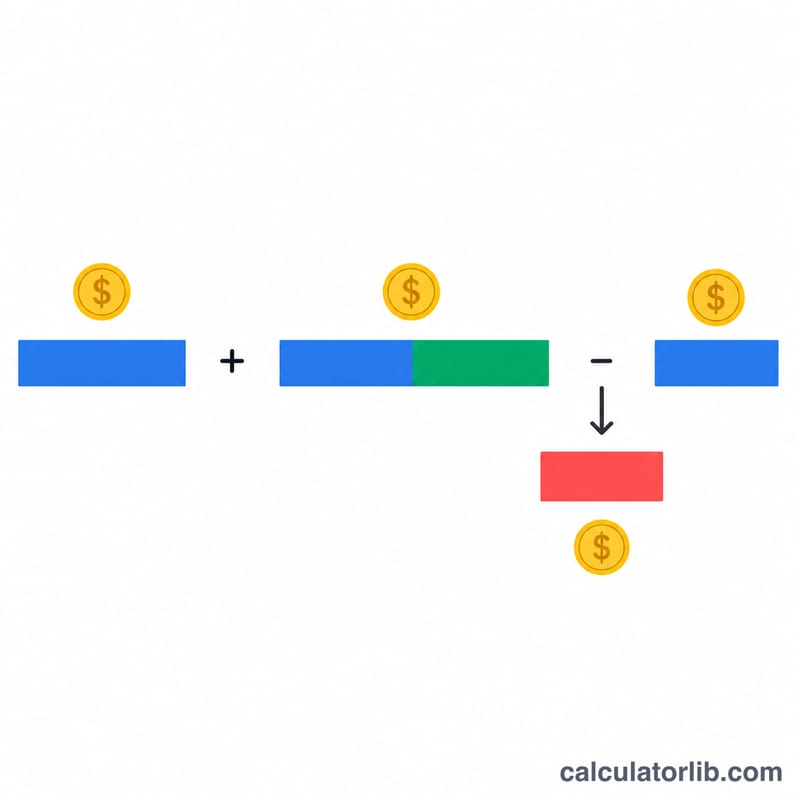

期末存货指企业在一个会计期末仍然持有的全部商品价值。它在资产负债表上列示为流动资产,并直接影响企业当期的利润。本计算器采用会计学中的标准恒等式来求出期末存货:期初存货加上本期采购,再减去销货成本(COGS)。

如何使用本计算器

只需输入三项数据:期初存货(由上一会计期间结转过来的库存价值)、本期净采购额,以及销货成本。工具会即时算出你的期末存货,同时显示可供销售商品的总额。请注意,所有数值都应使用相同的币种和成本计价基础。

公式详解

这个关系其实非常直观:

$$\text{期末存货} = \text{期初存货} + \text{本期采购} - \text{销货成本}$$期初存货与本期采购合在一起,就构成了可供销售商品。凡是没有卖出去的部分(即可供销售商品减去销货成本)便留存为期末存货。这一恒等式正是定期盘存制以及销货成本计算的基础。

Advertisement

实例演算

假设一家零售商在季初拥有 $10,000 的存货,本季又采购了 $5,000,并记录了 $8,000 的销货成本。那么可供销售商品 = \(\$10{,}000 + \$5{,}000 = \$15{,}000\);期末存货 = \(\$15{,}000 - \$8{,}000 = \$7{,}000\),即 $7,000。这 $7,000 将结转为下一会计期间的期初存货。

常见问题

期末存货会出现负数吗?从数学上讲,当销货成本超过可供销售商品时确实会出现负值,但在实际经营中,负数往往意味着数据录入或盘点出现了错误。

净采购额包括哪些内容?净采购额 = 采购总额 − 采购退回、折让和折扣 + 运费(购货运费)。

它与销货成本有何关系?同样的等式可以变形为:

$$\text{销货成本} = \text{期初存货} + \text{本期采购} - \text{期末存货}$$因此,只要对期末存货进行实地盘点,就能反推出销货成本。