什么是财务杠杆比率?

财务杠杆比率又称权益乘数,用来衡量企业总资产是其股东权益的多少倍。它反映了一家公司在多大程度上依靠负债(而非自有资本)来支撑资产规模。比率越高,说明企业越依赖外部借款;这种借款既可能放大收益,也会同时放大风险。

如何使用本计算器

从企业的资产负债表中找出总资产和股东权益,分别填入对应栏位即可。计算器会立即给出财务杠杆比率、隐含的总负债(总资产减去股东权益),以及股东权益占总资产的百分比。由于所有数值采用同一币种,因此比率本身没有单位。

计算公式详解

核心公式很简单:

$$\text{财务杠杆比率} = \frac{\text{总资产}}{\text{股东权益}}$$比率为 \(1.0\),表示企业完全由自有资本支撑、没有任何负债;比率为 \(2.0\),则表示总资产是股东权益的两倍——其中一半的资产由负债提供资金。一般而言,比率超过 \(2\) 通常意味着企业较为激进地运用了负债,但不同行业的合理水平差异很大。

Advertisement

实例演示

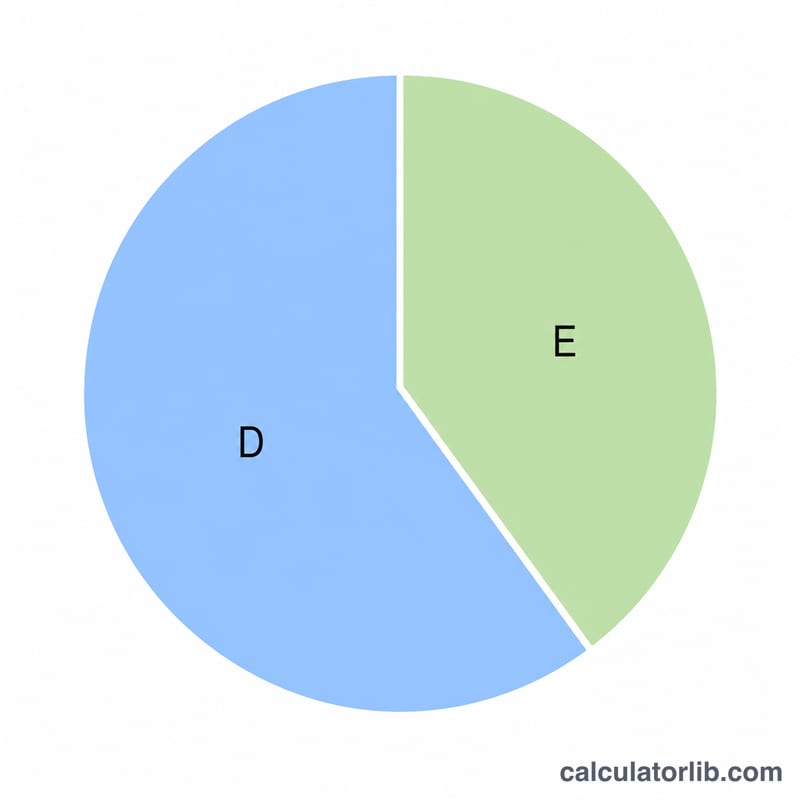

假设某公司总资产为 1,000,000,股东权益为 400,000,那么财务杠杆比率为

$$1{,}000{,}000 \div 400{,}000 = 2.5$$这意味着每 \(1\) 单位股东权益支撑着 \(2.5\) 单位资产,隐含负债为 \(600{,}000\),股东权益约占总资产的 \(40\%\)。

常见问题

杠杆比率高就一定不好吗?不一定。适度的杠杆可以提升净资产收益率(ROE)。但过高的杠杆会在经济下行时加大企业资不抵债、陷入财务困境的风险。

多少才算理想的杠杆比率?不少分析师认为,对一般企业而言,\(1.5\)~\(2.5\) 之间属于较为健康的水平;不过银行、公用事业等资本密集型行业的杠杆通常会高得多。

它和资产负债率(产权比率)有什么区别?权益乘数的分子是总资产,而债务权益比(Debt-to-Equity)只用负债作为分子。由于“资产 = 负债 + 所有者权益”,因此这两个指标其实密切相关、可以相互推算。