वित्तीय उत्तोलन अनुपात क्या है?

वित्तीय उत्तोलन अनुपात, जिसे इक्विटी मल्टीप्लायर भी कहा जाता है, यह बताता है कि किसी कंपनी की कुल संपत्ति उसके शेयरधारकों की इक्विटी से कितने गुना अधिक है। इससे पता चलता है कि कंपनी अपनी संपत्तियों को अपनी पूँजी के बजाय कर्ज़ के सहारे कितना खड़ा कर रही है। अनुपात जितना ऊँचा होगा, कंपनी उतनी ही ज़्यादा उधार के पैसे पर निर्भर मानी जाती है — और इससे रिटर्न और जोखिम, दोनों बढ़ जाते हैं।

इस कैलकुलेटर का उपयोग कैसे करें

कंपनी की बैलेंस शीट से उसकी कुल संपत्ति और कुल इक्विटी दर्ज करें। कैलकुलेटर तुरंत आपको उत्तोलन अनुपात, अनुमानित कुल कर्ज़ (संपत्ति में से इक्विटी घटाकर) और संपत्ति में इक्विटी का प्रतिशत हिस्सा दिखा देगा। सभी आँकड़े एक ही मुद्रा में होने चाहिए, इसलिए अनुपात स्वयं किसी इकाई पर निर्भर नहीं होता।

फ़ॉर्मूला आसान भाषा में

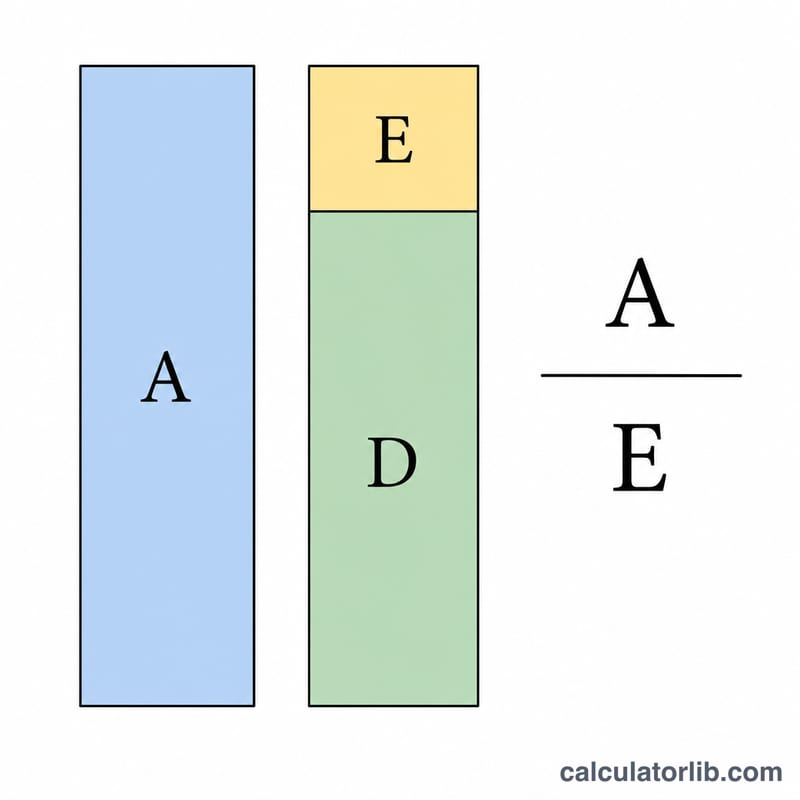

मूल समीकरण बेहद सरल है — $$\text{वित्तीय उत्तोलन} = \frac{\text{कुल संपत्ति}}{\text{कुल इक्विटी}}$$ \(1.0\) का अनुपात दर्शाता है कि कंपनी पूरी तरह इक्विटी से चल रही है और उस पर कोई कर्ज़ नहीं है। \(2.0\) का अनुपात बताता है कि संपत्ति इक्विटी से दोगुनी है — यानी आधी संपत्ति देनदारियों (कर्ज़) से जुटाई गई है। आमतौर पर \(2\) से ऊपर का अनुपात कर्ज़ के अपेक्षाकृत आक्रामक उपयोग का संकेत देता है, हालाँकि स्वीकार्य स्तर हर उद्योग में काफ़ी अलग-अलग होता है।

हल किया हुआ उदाहरण

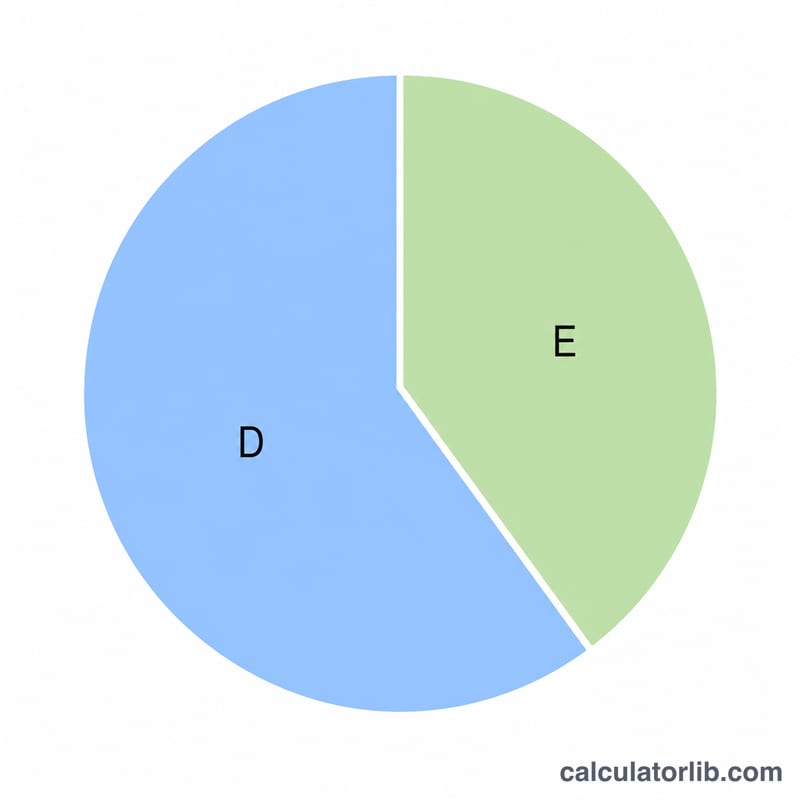

मान लीजिए किसी कंपनी की कुल संपत्ति 1,000,000 और कुल इक्विटी 400,000 है। तब वित्तीय उत्तोलन अनुपात होगा $$1{,}000{,}000 \div 400{,}000 = \mathbf{2.5}$$ इसका मतलब है कि इक्विटी की हर एक इकाई \(2.5\) इकाई संपत्ति को सहारा दे रही है, अनुमानित कर्ज़ 600,000 है और इक्विटी कुल संपत्ति का 40% बनती है।

अक्सर पूछे जाने वाले सवाल

क्या ऊँचा उत्तोलन अनुपात बुरा होता है? ज़रूरी नहीं। सीमित मात्रा में उत्तोलन इक्विटी पर रिटर्न बढ़ा सकता है। लेकिन हद से ज़्यादा कर्ज़ मंदी के दौर में कंपनी के दिवालिया होने का जोखिम बढ़ा देता है।

अच्छा उत्तोलन अनुपात कितना माना जाता है? कई विश्लेषक सामान्य कंपनियों के लिए \(1.5\) से \(2.5\) के आसपास के अनुपात को सेहतमंद मानते हैं, पर बैंकिंग और बिजली-पानी जैसे पूँजी-गहन क्षेत्रों में यह अक्सर इससे कहीं ज़्यादा रहता है।

यह डेट-टू-इक्विटी अनुपात से कैसे अलग है? इक्विटी मल्टीप्लायर के अंश (numerator) में कुल संपत्ति आती है, जबकि डेट-टू-इक्विटी में केवल देनदारियाँ। चूँकि संपत्ति = देनदारियाँ + इक्विटी, इसलिए ये दोनों माप आपस में गहराई से जुड़े हुए हैं।