財務レバレッジ比率とは?

財務レバレッジ比率は、英語でエクイティ・マルチプライヤー(株主資本倍率)とも呼ばれ、企業の総資産が株主資本(自己資本)の何倍にあたるかを示す指標です。会社が資産をどれだけ自己資本ではなく負債(借入)で賄っているかを表します。この比率が高いほど借入への依存度が大きく、リターンとリスクの両方を増幅させる傾向があります。

この計算ツールの使い方

貸借対照表(バランスシート)から、会社の総資産と自己資本を入力してください。レバレッジ比率に加え、総負債の概算(総資産−自己資本)、総資産に占める自己資本の割合(%)が即座に表示されます。すべての数値は同じ通貨単位で入力するため、比率そのものは単位を持たない無次元の値になります。

計算式の解説

基本となる式はとてもシンプルで、

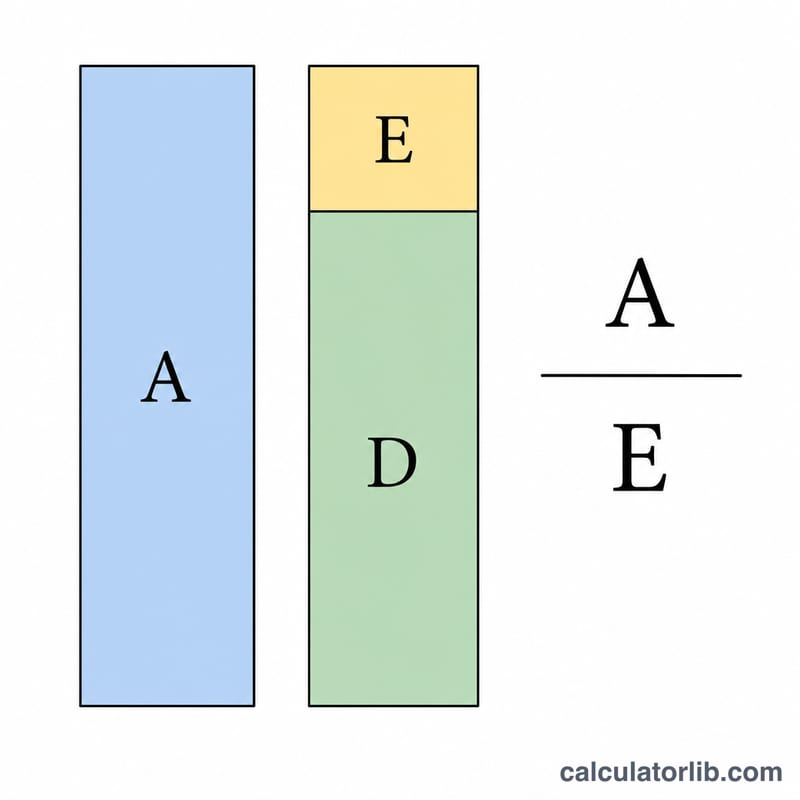

$$\text{財務レバレッジ} = \frac{\text{総資産}}{\text{自己資本}}$$です。比率が1.0の場合、その会社は負債を一切持たず、すべて自己資本で資産を賄っていることを意味します。比率が2.0なら資産は自己資本の2倍、つまり資産の半分が負債で調達されている状態です。一般に比率が2を超えると借入を比較的積極的に活用していると見なされますが、適正水準は業種によって大きく異なります。

計算例

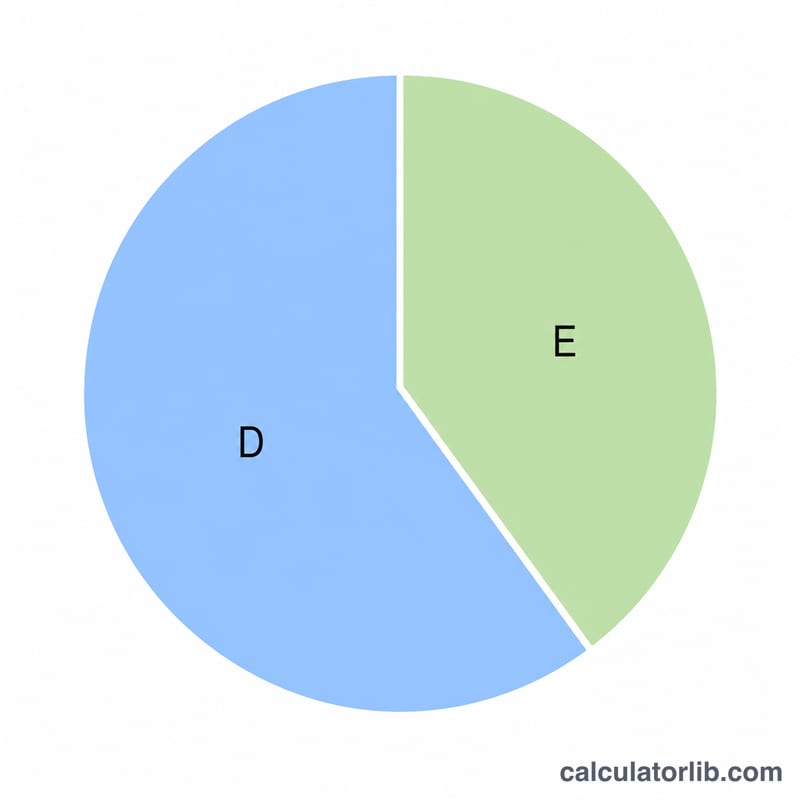

たとえば、総資産が1,000,000、自己資本が400,000の会社を考えてみましょう。財務レバレッジ比率は

$$1{,}000{,}000 \div 400{,}000 = 2.5$$となります。これは、自己資本1単位あたり2.5単位の資産を支えていることを意味し、概算の負債は600,000、自己資本は総資産の40%を占める計算になります。

よくある質問(FAQ)

レバレッジ比率が高いのは悪いことですか? 必ずしもそうではありません。適度なレバレッジは自己資本利益率(ROE)を高める効果があります。ただし過度なレバレッジは、景気後退時に債務超過・倒産のリスクを高めます。

適正なレバレッジ比率はどのくらい? 多くのアナリストは、一般的な企業では1.5〜2.5あたりを健全な水準とみなします。ただし銀行や電力・ガスなどの装置産業(資本集約型)では、これよりかなり高くなることが珍しくありません。

負債資本倍率(D/Eレシオ)との違いは? 株主資本倍率は分子に総資産を使うのに対し、負債資本倍率(デット・エクイティ・レシオ)は分子に負債のみを使います。「資産=負債+自己資本」という関係が成り立つため、この2つの指標は密接に関連しています。