負債比率とは?

負債比率は、企業(または家計)の資金調達のうち、どれだけを借入金に頼っているかを示すレバレッジ指標です。代表的なものが2つあり、1つは負債総額を資産総額と比べる負債資産比率、もう1つは負債総額を自己資本と比べる負債自己資本比率(D/Eレシオ)です。この2つを合わせて見ることで、貸し手や投資家は貸借対照表のリスクの大きさを判断できます。比率が高いほどレバレッジが大きく、財務リスクも高いことを意味します。

この計算ツールの使い方

貸借対照表から3つの数値を入力します。負債総額(含めたい有利子負債・無利子負債のすべて)、資産総額、そして自己資本です。入力すると、両方の比率が小数とパーセントの両方で即座に表示されます。会計の恒等式により「資産総額 = 負債総額 + 自己資本」が成り立つため、通常はこの3つの数値が整合するはずです。

計算式の解説

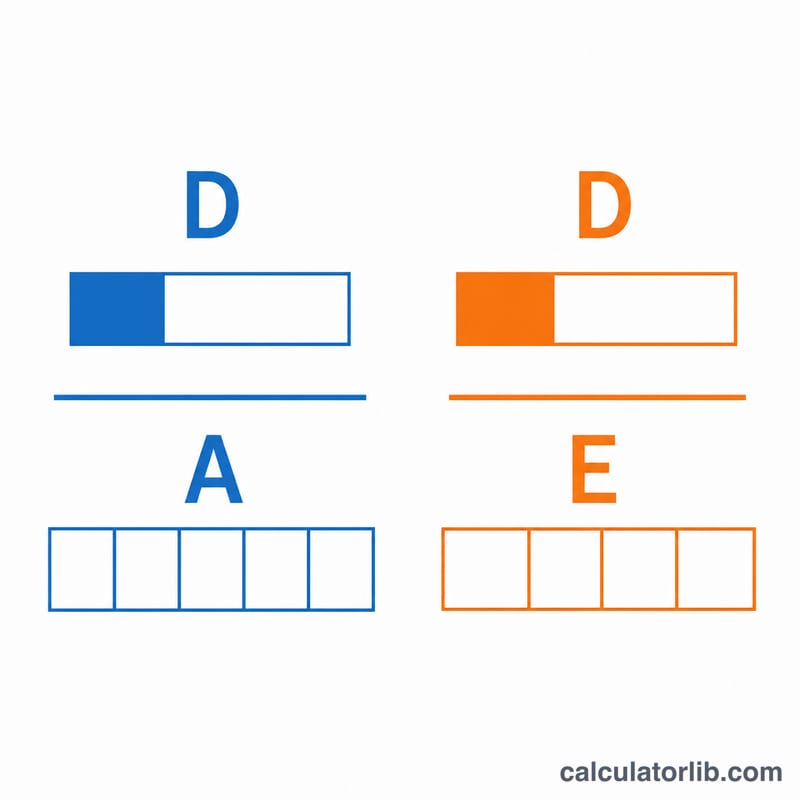

負債資産比率 = 負債総額 ÷ 資産総額。

$$\text{負債資産比率} = \dfrac{\text{負債総額}}{\text{資産総額}}$$値が0.4であれば、資産の40%を負債でまかなっていることを意味します。負債自己資本比率(D/Eレシオ)= 負債総額 ÷ 自己資本。

$$\text{負債自己資本比率} = \dfrac{\text{負債総額}}{\text{自己資本}}$$値が1.0なら、自己資本1に対して負債1を使っている状態です。一般に、数値が低いほど保守的でリスクの小さい資本構成を示します。

計算例

ある企業の負債総額が400,000ドル、資産総額が1,000,000ドル、自己資本が600,000ドルだとします。負債資産比率 =

$$400{,}000 \div 1{,}000{,}000 = 0.40 \ (40\%)$$負債自己資本比率 =

$$400{,}000 \div 600{,}000 \approx 0.667 \ (66.7\%)$$この企業は資産の40%を負債でまかない、自己資本1ドルあたり約67セントの負債を抱えていることになります。多くの業種にとって、これは適度で健全な水準といえます。

よくある質問

良い負債自己資本比率(D/Eレシオ)の目安は? 業種によって異なりますが、D/Eが1.0〜2.0未満であれば、管理可能な範囲とみなされることが多いです。設備投資が大きい資本集約型の業種では、より高い値でも許容されます。

比率が1を超えることはありますか? あります。負債資産比率が1を超える場合は、負債が資産を上回っている(純資産がマイナス=債務超過)ことを意味し、支払能力に関する深刻な警告サインです。

個人の家計にも使えますか? もちろんです。負債総額、資産総額、純資産(自己資本にあたる)を入力すれば、個人のレバレッジ状況を把握できます。