부채비율이란?

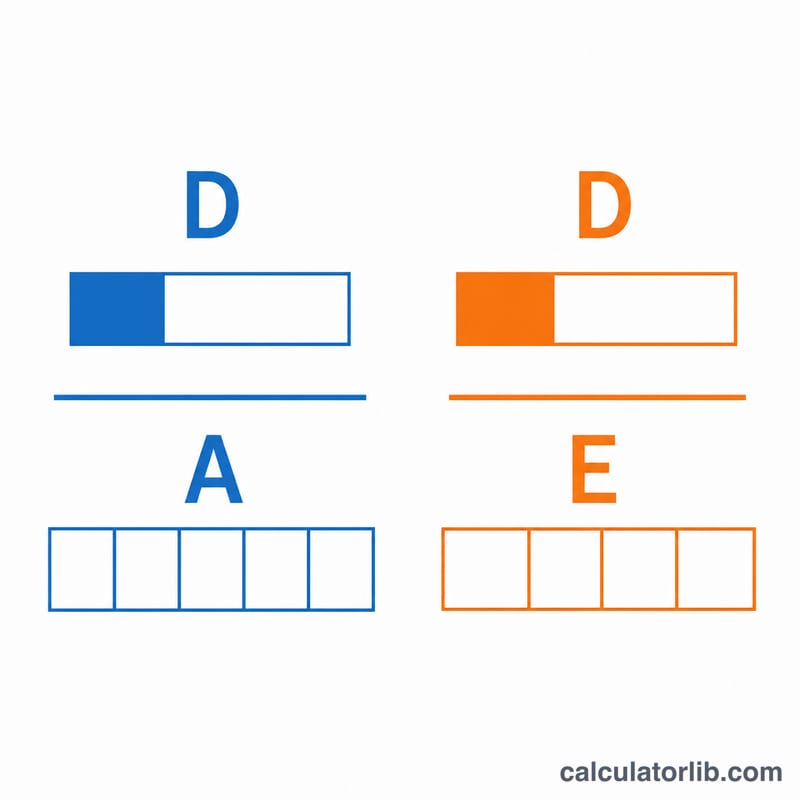

부채비율은 기업(또는 가계)의 자금 조달 중 빌린 돈이 얼마나 차지하는지를 나타내는 레버리지 지표입니다. 가장 널리 쓰이는 두 가지는 총부채를 총자산과 비교하는 부채자산비율(부채/자산)과, 총부채를 자기자본과 비교하는 부채자본비율(부채/자본, D/E)입니다. 이 두 지표는 채권자와 투자자에게 재무상태표가 얼마나 위험한지를 알려 줍니다. 비율이 높을수록 레버리지가 크고 재무 위험도 커집니다.

계산기 사용 방법

재무상태표에서 세 가지 값을 입력하세요. 총부채(반영하고 싶은 이자부 부채와 비이자 부채 전부), 총자산, 자기자본입니다. 입력하는 즉시 두 비율이 소수와 백분율로 함께 표시됩니다. 회계 항등식에 따라 \(\text{총자산} = \text{총부채} + \text{자기자본}\)이므로, 세 숫자는 보통 서로 맞아떨어집니다.

공식 풀이

부채자산비율 = 총부채 ÷ 총자산. 값이 0.4라면 자산의 40%를 부채로 조달했다는 뜻입니다. 부채자본비율 = 총부채 ÷ 자기자본. 값이 1.0이면 자기자본 1원당 부채 1원을 쓰고 있다는 의미입니다. 일반적으로 수치가 낮을수록 더 보수적이고 위험이 적은 자본 구조를 뜻합니다.

$$\text{부채자산비율} = \dfrac{\text{총부채}}{\text{총자산}}, \quad \text{부채자본비율} = \dfrac{\text{총부채}}{\text{자기자본}}$$

계산 예시

어떤 기업의 총부채가 400,000달러, 총자산이 1,000,000달러, 자기자본이 600,000달러라고 가정해 봅시다. 부채자산비율 = \(400{,}000 \div 1{,}000{,}000 = 0.40\)(40%). 부채자본비율 = \(400{,}000 \div 600{,}000 \approx 0.667\)(66.7%). 이 기업은 자산의 40%를 부채로 조달하고, 자기자본 1달러당 약 67센트의 부채를 안고 있습니다. 많은 업종에서 이 정도는 적정하고 건전한 수준으로 봅니다.

자주 묻는 질문

적정한 부채자본비율은 얼마인가요? 업종마다 다르지만, D/E가 1.0~2.0 이하면 관리 가능한 수준으로 보는 경우가 많습니다. 설비 투자가 큰 자본집약 산업은 더 높은 값도 허용됩니다.

비율이 1을 넘을 수도 있나요? 네. 부채자산비율이 1을 넘으면 부채가 자산을 초과(자본잠식)했다는 뜻으로, 심각한 지급능력 경고 신호입니다.

개인 재무에도 쓸 수 있나요? 물론입니다. 본인의 총부채, 총자산, 순자산(자기자본에 해당)을 넣으면 개인의 레버리지 수준을 가늠할 수 있습니다.