什么是存货周转天数?

存货周转天数(Days Inventory Outstanding,简称DIO),也称为存货销售天数(DSI),用来衡量一家企业从存货入库到最终售出平均需要多少天。它是营运资金管理中的一项关键效率指标,也是现金转换周期的重要组成部分。DIO越低,通常说明存货周转快、能更快回笼资金;DIO越高,则可能意味着库存积压或商品滞销。

如何使用本计算器

请依次填入平均存货金额(通常取期初存货与期末存货的平均值)、销货成本(COGS),以及计算期间的天数。全年填365天,一个季度填90天,一个月填30天。计算器会同时给出以天为单位的DIO,以及对应的存货周转率。

计算公式详解

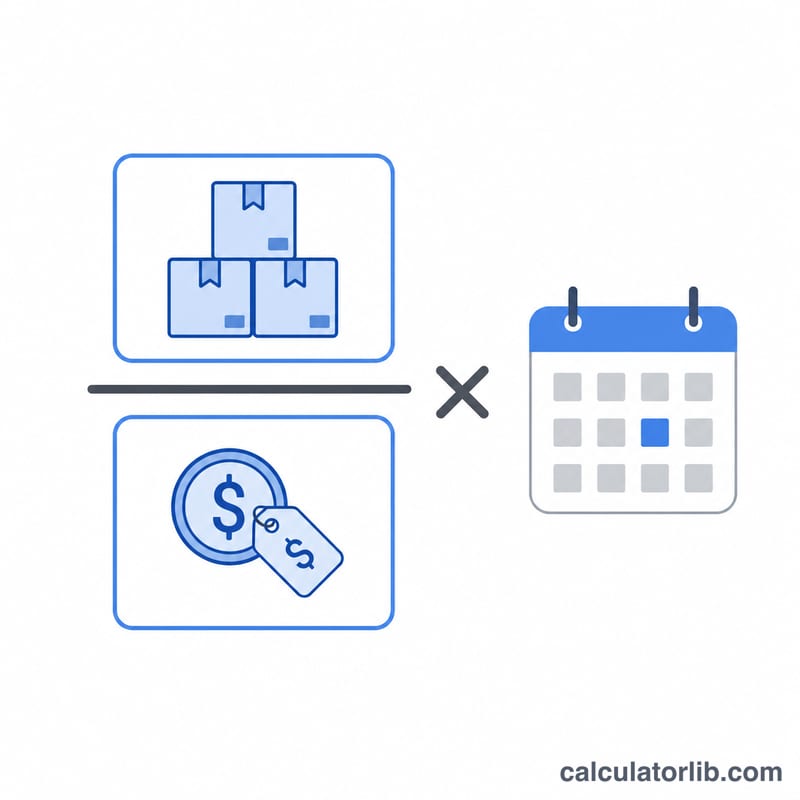

$$\text{DIO} = \frac{\text{平均存货}}{\text{销货成本}} \times \text{期间天数}$$存货与销货成本的比值,反映了你手头持有的库存相当于多少比例的全年货量;再乘以期间天数,就把这一比例换算成具体的天数。存货周转率则是它的反向指标:销货成本 ÷ 平均存货,表示在该期间内库存循环了多少次。

实例演示

假设平均存货为50,000美元,销货成本为365,000美元,计算期间为365天。那么 $$\text{DIO} = \frac{50{,}000}{365{,}000} \times 365 = 50 \text{ 天}$$ 这意味着该企业平均需要约50天才能把库存全部售出,而存货周转率为 \(365{,}000 \div 50{,}000 = 7.3\) 每年7.3次。

常见问题

DIO多少才算理想? 这在不同行业之间差异很大。生鲜超市和快时尚零售商追求较低的DIO(以天或周计),而重型机械行业可能长达数月。建议与同行业企业横向比较,并关注自身的变化趋势。

应该用平均存货还是期末存货? 平均存货(\((\text{期初} + \text{期末}) \div 2\))能够平滑季节性波动,通常更为推荐;若只是快速估算,使用期末存货也可以接受。

DIO与现金转换周期有什么关系? 现金转换周期 = DIO + 应收账款周转天数(DSO)− 应付账款周转天数(DPO)。DIO正是这一周期中的存货环节。