什么是应付账款周转天数(DPO)?

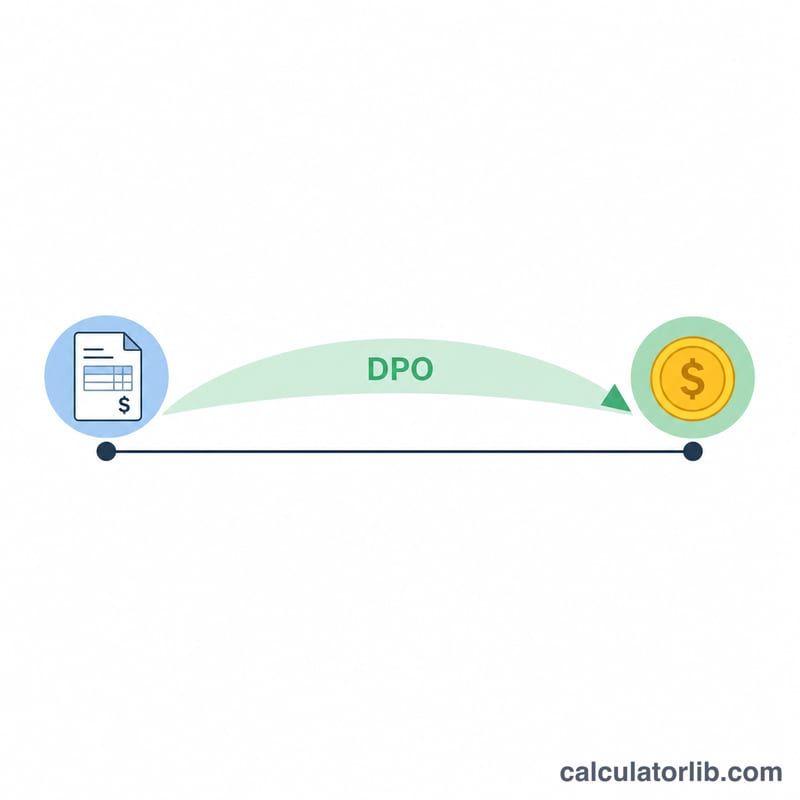

应付账款周转天数(Days Payable Outstanding,简称 DPO)是衡量营运资金状况的重要指标,反映企业平均需要多少天才向供应商和应付贸易款项的债权人付清货款。DPO 越高,说明企业在付款前能把现金留存得更久,有利于改善流动性;但若拖欠时间过长,则可能损害与供应商的合作关系。DPO 与应收账款周转天数(DSO)、存货周转天数(DIO)一同构成现金转换周期的三大要素。

如何使用本计算器

请输入企业的应付账款(即欠供应商的余额,通常来自资产负债表)、该期间的销货成本(COGS)(来自利润表),以及该会计期间的天数——全年填 365 天,季度填 90 天,月份填 30 天。计算器会立即给出 DPO 及对应的应付账款周转率。

计算公式详解

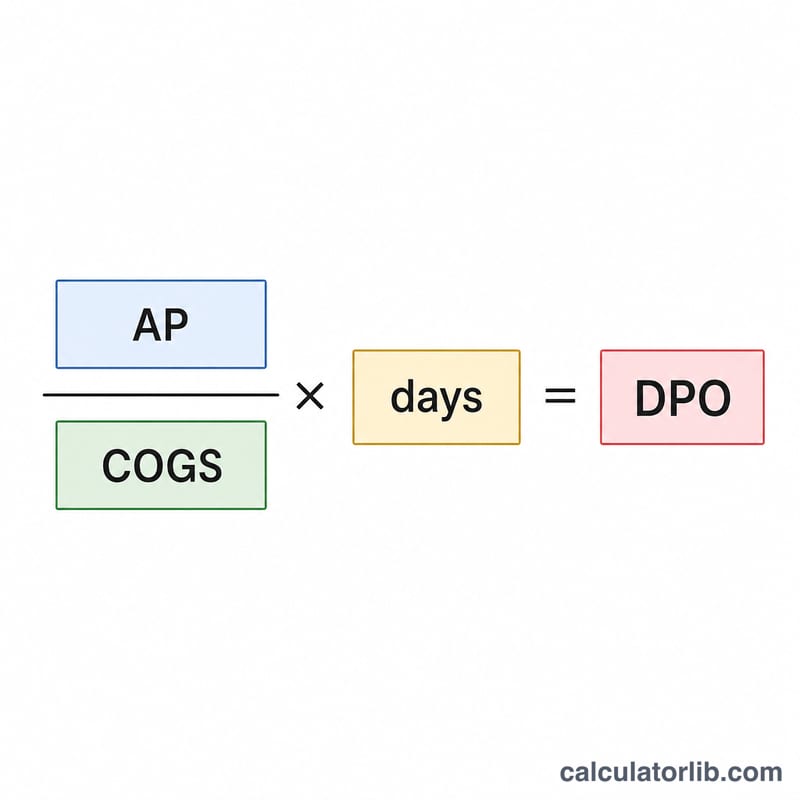

标准公式如下:

$$\text{DPO} = \frac{\text{应付账款}}{\text{销货成本}} \times \text{期间天数}$$

用应付账款除以销货成本,可得出本期采购额中尚未付清的比例;再乘以期间天数,便把这一比例换算成具体的天数。为提高准确性,部分分析师会采用平均应付账款(期初 + 期末 ÷ 2)来替代单一时点的余额。

实例演算

假设某公司应付账款为 50,000 美元,全年(365 天)销货成本为 365,000 美元。则 $$\text{DPO} = \frac{50{,}000}{365{,}000} \times 365 = 0.13699 \times 365 = \textbf{50 天}$$。这意味着该公司平均在收到货物 50 天后才向供应商付款,其应付账款周转率为 \(365{,}000 \div 50{,}000 = 7.3\) 每年 7.3 次。

常见问题

DPO 是越高越好还是越低越好?DPO 较高能释放更多现金,但应控制在供应商规定的付款期限之内,以免产生滞纳金或损害合作关系。建议与同行业企业进行对比。

应该用销货成本还是采购总额?销货成本是最常用的分母,适用于大多数企业;对于存货波动较大的公司,有时会改用净赊购金额。

DPO 多少才算合理?这一指标因行业而异——许多企业的 DPO 介于 30 至 90 天之间。关键在于与竞争对手以及自身历史趋势进行对标分析。