什麼是應付帳款週轉天數(DPO)?

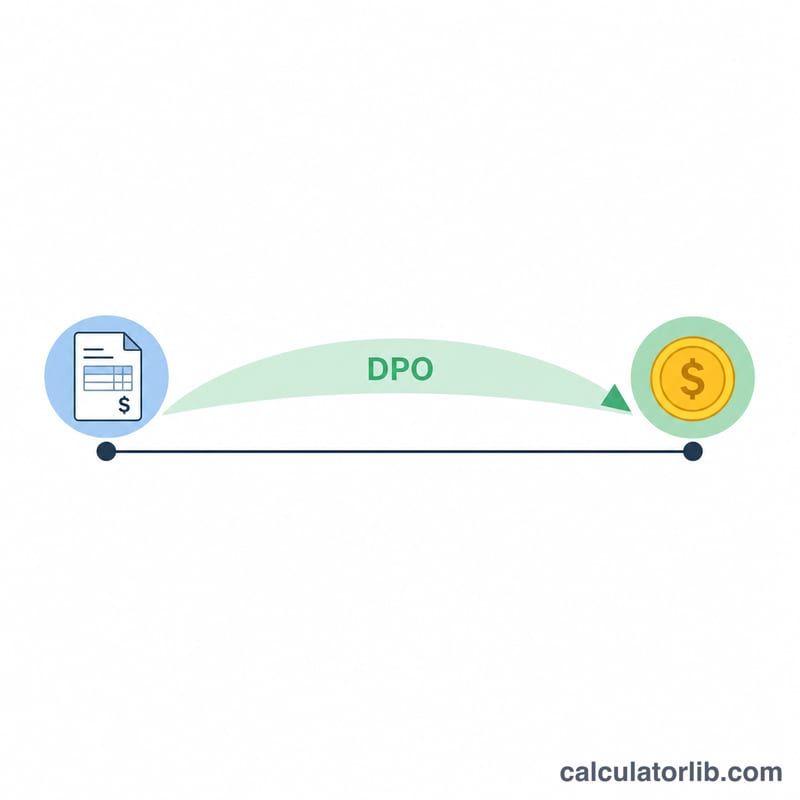

應付帳款週轉天數(Days Payable Outstanding,DPO)是衡量營運資金的重要指標,用來計算公司平均要花幾天才會付款給供應商與往來廠商。DPO 數值越高,代表企業在付清帳款前能把現金留在手上越久,有助於改善流動性;但若把付款期限拉得太長,反而可能損害與供應商之間的關係。DPO 與應收帳款週轉天數(DSO)、存貨週轉天數(DIO)並列,是構成「現金循環週期」(Cash Conversion Cycle)的三大要素之一。

如何使用這個計算器

請依序輸入:應付帳款(積欠供應商的餘額,通常取自資產負債表)、該期間的銷貨成本(COGS)(取自損益表),以及該期間的天數——全年填 365、一季填 90、一個月則填 30。計算器會立即算出您的 DPO 以及相對應的應付帳款週轉率。

公式說明

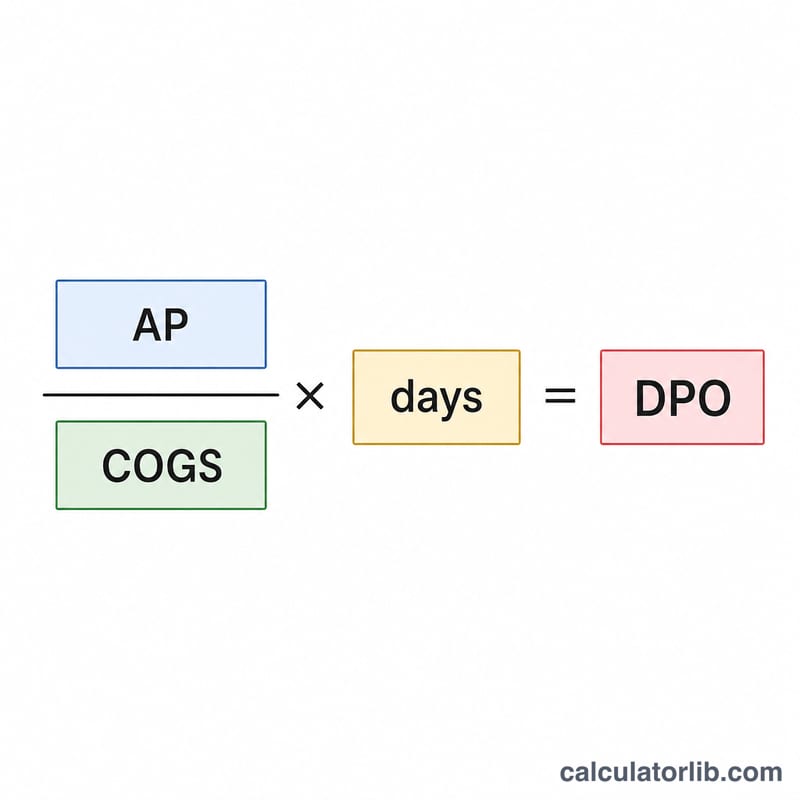

標準公式如下:

$$\text{DPO} = \frac{\text{應付帳款}}{\text{銷貨成本}} \times \text{期間天數}$$

應付帳款除以銷貨成本,可得出該期間進貨中尚未付清的比例;再乘上期間天數,就能把這個比例換算成「幾天」。為求更精準,部分分析師會改用平均應付帳款(期初餘額+期末餘額後除以 2),而非單一時點的餘額。

實際範例

假設某公司在 365 天的一個年度內,應付帳款為 50,000 美元、銷貨成本為 365,000 美元。則 $$\text{DPO} = \left( 50{,}000 \div 365{,}000 \right) \times 365 = 0.13699 \times 365 = \textbf{50 天}$$。也就是說,這家公司平均在收到貨品後 50 天才付款給供應商,而其應付帳款週轉率為 \( 365{,}000 \div 50{,}000 = 7.3 \) 一年 7.3 次。

常見問題

DPO 高一點好,還是低一點好?DPO 越高能釋放出越多現金,但仍應控制在供應商約定的付款條件之內,以免產生逾期費用或傷害合作關係。建議與同業水準互相比較。

分母該用銷貨成本還是總進貨額?銷貨成本是最常見的分母,適用於多數企業;而存貨波動較大的公司,有時會改用淨賒購金額來計算。

DPO 落在什麼範圍才算理想?這會因產業而有很大差異,多數公司大約介於 30 到 90 天之間。重點在於拿來和競爭對手比較,並觀察自家歷年的變化趨勢。