買掛金回転日数(DPO)とは?

買掛金回転日数(DPO:Days Payable Outstanding)とは、企業が仕入先や取引先への代金を支払うまでに平均して何日かかっているかを示す運転資本の指標です。DPOが大きいほど、支払いを行うまで手元に現金を長く留めておけるため、資金繰り(流動性)の面では有利になります。ただし、支払いを引き延ばしすぎると仕入先との関係を損なうおそれもあります。DPOは、売上債権回転日数(DSO)・棚卸資産回転日数(DIO)と並ぶ、キャッシュ・コンバージョン・サイクル(CCC)を構成する3つの要素の1つです。

この計算ツールの使い方

まず買掛金(仕入先への未払残高。通常は貸借対照表から取得します)、対象期間の売上原価(COGS)(損益計算書から取得します)、そしてその期間の日数を入力してください。1年間なら365日、四半期なら90日、1か月なら30日が目安です。入力するとすぐにDPOと、関連する買掛金回転率(仕入債務回転率)が表示されます。

計算式の解説

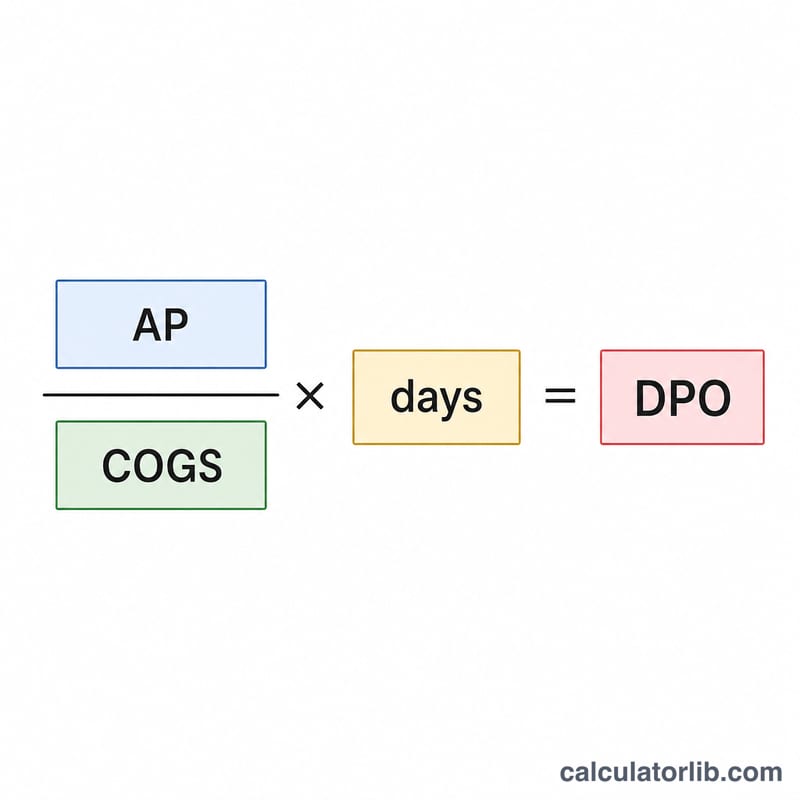

標準的な計算式は次のとおりです。

$$\text{DPO} = \frac{\text{買掛金}}{\text{売上原価}} \times \text{期間の日数}$$

買掛金を売上原価で割ることで、その期間の仕入のうちまだ支払われていない割合が求まります。これに期間の日数を掛けることで、その割合を「日数」に換算します。より正確に把握するため、単一時点の残高ではなく平均買掛金(期首+期末 ÷ 2)を用いる分析者もいます。

計算例

たとえば、ある企業の買掛金が50,000ドル、365日(1年間)の売上原価が365,000ドルだったとします。この場合、$$\text{DPO} = \left( \frac{50{,}000}{365{,}000} \right) \times 365 = 0.13699 \times 365 = \textbf{50 日}$$ となります。つまり、この企業は商品を受け取ってから平均50日後に仕入先へ支払っており、買掛金回転率は \(365{,}000 \div 50{,}000 = 7.3\) 年7.3回となります。

よくある質問(FAQ)

DPOは高いほうが良いのですか、それとも低いほうが良いのですか? DPOが高いほど手元資金に余裕が生まれますが、延滞金や取引関係の悪化を避けるため、仕入先との支払条件(支払サイト)の範囲内に収めることが大切です。同業他社と比較して判断しましょう。

売上原価と仕入総額のどちらを使うべきですか? 分母には売上原価(COGS)を用いるのが最も一般的で、多くの企業に適しています。在庫の変動が大きい企業では、代わりに掛けによる純仕入額を用いる場合もあります。

DPOの適正な範囲はどのくらいですか? 業種によって大きく異なりますが、多くの企業は30日から90日の間に収まります。重要なのは、競合他社や自社の過去の推移と比較してベンチマークすることです。