DSO(売上債権回転日数)とは?

DSO(Days Sales Outstanding/売上債権回転日数)とは、掛け売り(信用取引)を行ってから実際に代金を回収するまでに平均で何日かかるかを示す指標です。世界中の財務・経理部門で、流動性や売掛金管理の効率を測るための重要な指標として活用されています。DSOが小さいほど顧客からの入金が早く、キャッシュフローが健全であることを意味します。逆にDSOが大きい場合は、回収の遅延や与信条件が甘すぎる可能性を示すサインになります。

この計算ツールの使い方

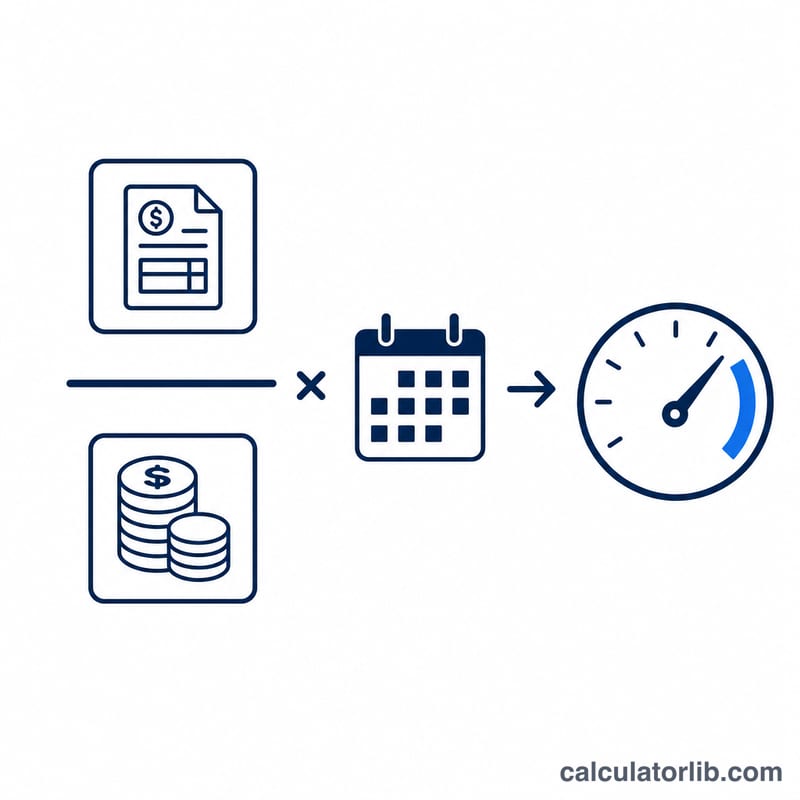

売掛金(Accounts Receivable)=顧客がまだ支払っていない未回収の金額を入力します。次に対象期間の売上高(理想的には掛け売り=信用取引による純売上)を入力し、最後にその期間の日数を入力してください。1年間なら365日、四半期なら90日、月次なら30日を使います。計算ツールはDSO(日数)と、売上債権回転率を自動で算出します。

計算式の解説

標準的な計算式は$$\text{DSO} = \frac{\text{売掛金}}{\text{売上高}} \times \text{期間の日数}$$です。売掛金を売上高で割った比率は、売上のうちまだ回収できていない割合を表します。これに期間の日数を掛けることで、未回収分が「何日分」に相当するかという日数に換算されます。売上債権回転率は \(\text{期間の日数} \div \text{DSO}\) で求められます。

計算例

たとえば、売掛金が50,000ドル、年間売上高が500,000ドルの企業を考えてみましょう。$$\text{DSO} = \left( \frac{50{,}000}{500{,}000} \right) \times 365 = 0.10 \times 365 = 36.5 \text{日}$$となります。つまり、代金を回収するまでに平均でおよそ37日かかっている計算です。売上債権回転率は \(365 \div 36.5 = 10\) となり、年10回となります。

よくある質問(FAQ)

DSOはどのくらいが理想ですか? 業種によって異なりますが、一般的にはDSOが45日未満であれば健全とされています。自社の支払サイト(決済条件)と照らし合わせて判断しましょう。たとえば「30日後払い(ネット30)」の条件であれば、DSOが30日前後であるのが理想です。

売上高と掛け売り(信用取引)売上のどちらを使うべきですか? 厳密には、DSOには掛け売りによる純売上を使うべきです。現金売上はその場で回収されるため、本来は除外します。ただし掛け売りのみの数字が手元にない場合は、総売上高を代用するのが一般的です。

なぜ期間の日数が重要なのですか? DSOは必ず特定の期間と結びついています。365日を使えば年換算の数値が得られ、90日を使えば単一の四半期を測定でき、季節による回収パターンの変化を把握しやすくなります。