¿Qué son los Días de Ventas Pendientes de Cobro (DSO)?

Los Días de Ventas Pendientes de Cobro (DSO, por sus siglas en inglés Days Sales Outstanding) miden el número promedio de días que tarda una empresa en cobrar el dinero tras realizar una venta a crédito. Es un indicador clave de liquidez y de eficiencia en la gestión de cuentas por cobrar que utilizan equipos financieros de todo el mundo. Un DSO bajo significa que los clientes pagan rápido y el flujo de caja está sano; un DSO alto puede ser señal de problemas de cobro o de condiciones de crédito demasiado generosas.

Cómo usar esta calculadora

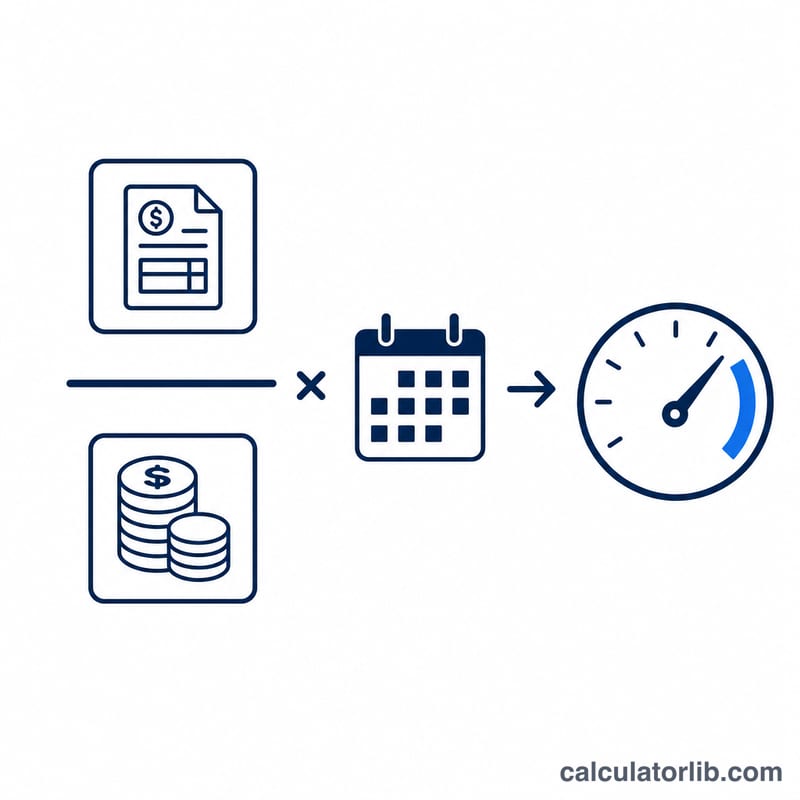

Introduce tus cuentas por cobrar (el importe pendiente que te deben los clientes), tus ingresos totales del periodo (idealmente las ventas netas a crédito) y el número de días de ese periodo. Usa 365 para un año completo, 90 para un trimestre o 30 para un mes. La calculadora te devuelve el DSO en días, además de la rotación de cuentas por cobrar.

La fórmula explicada

La fórmula estándar es $$\text{DSO} = \frac{\text{Cuentas por cobrar}}{\text{Ingresos}} \times \text{Días}$$ El cociente entre las cuentas por cobrar y los ingresos representa la fracción de ventas que aún no se ha cobrado; al multiplicarla por el número de días del periodo, se convierte en un número de días. La rotación de cuentas por cobrar se calcula como \(\text{Días} \div \text{DSO}\).

Ejemplo práctico

Supongamos que una empresa tiene 50.000 $ en cuentas por cobrar y 500.000 $ de ingresos anuales. $$\text{DSO} = \left( \frac{50.000}{500.000} \right) \times 365 = 0{,}10 \times 365 = 36{,}5 \text{ días}$$ Esto significa que, de media, tarda unos 37 días en cobrar. La rotación de cuentas por cobrar es \(365 \div 36{,}5 = 10\) veces al año.

Preguntas frecuentes

¿Qué se considera un buen DSO? Varía según el sector, pero un DSO por debajo de 45 días suele considerarse saludable. Compáralo con tus condiciones de pago: si ofreces pago a 30 días, un DSO cercano a 30 es lo ideal.

¿Debo usar los ingresos totales o las ventas a crédito? En sentido estricto, el DSO debería calcularse con las ventas netas a crédito, ya que las ventas al contado se cobran de inmediato. Si no dispones de la cifra de crédito por separado, los ingresos totales son una aproximación habitual.

¿Por qué importa la duración del periodo? El DSO siempre está ligado a una ventana temporal. Usar 365 ofrece una cifra anualizada; usar 90 mide un único trimestre, lo que puede revelar patrones de cobro estacionales.