¿Qué son los Días de Inventario Pendiente (DIO)?

Los Días de Inventario Pendiente (DIO, por sus siglas en inglés), también conocidos como Días de Venta de Inventario (DSI), miden el número medio de días que tarda una empresa en convertir su inventario en ventas. Un DIO bajo suele reflejar una gestión eficiente de las existencias y una demanda sólida, mientras que un DIO alto puede apuntar a exceso de stock o mercancía de rotación lenta. El DIO es una pieza clave del Ciclo de Conversión de Efectivo, junto con los Días de Venta Pendientes de Cobro y los Días de Pago Pendientes.

Cómo usar esta calculadora

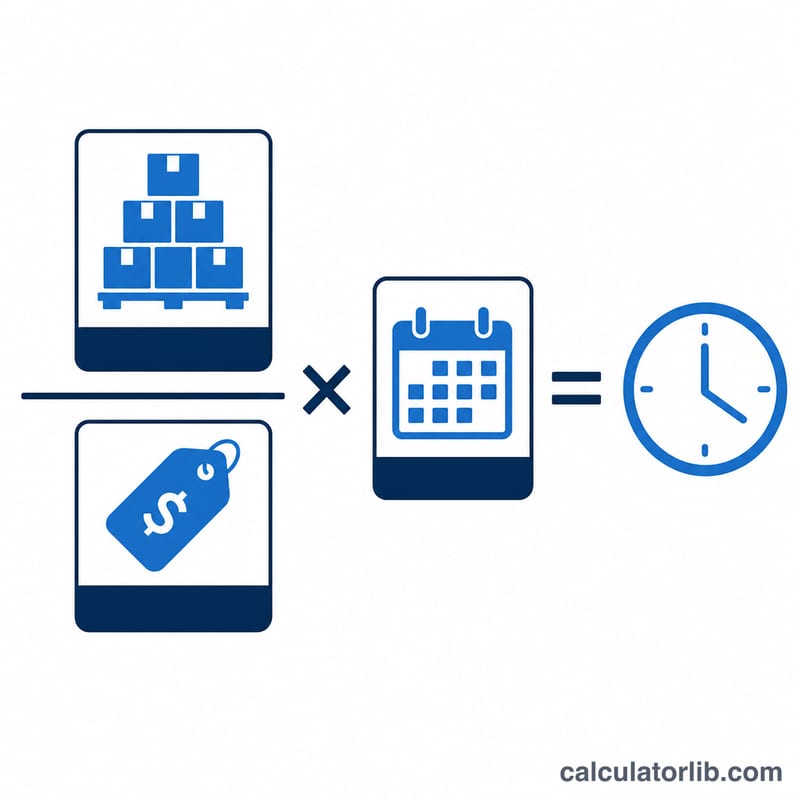

Introduce tu inventario medio (normalmente la media entre el inventario inicial y el final del periodo), tu coste de ventas (COGS) del mismo periodo y el número de días del periodo (365 para un año, 90 para un trimestre). La calculadora te devuelve el DIO en días junto con la ratio de rotación de inventario correspondiente.

La fórmula explicada

$$\text{DIO} = \frac{\text{Inventario medio}}{\text{Coste de ventas}} \times \text{Días}$$ La proporción entre inventario y coste de ventas indica qué fracción del coste de un periodo está inmovilizada en existencias; al multiplicarla por el número de días, esa fracción se traduce en un número de días. La rotación de inventario es la relación inversa: \(\text{Coste de ventas} \div \text{Inventario medio}\), que te dice cuántas veces renuevan tus existencias a lo largo del periodo.

Ejemplo práctico

Imagina un comercio minorista con un inventario medio de 50.000 $ y un coste de ventas de 365.000 $ a lo largo de un año de 365 días. $$\text{DIO} = (50.000 \div 365.000) \times 365 = 50 \text{ días}$$ La rotación de inventario \(= 365.000 \div 50.000 = 7{,}3\) veces al año. Es decir, el inventario permanece en las estanterías unos 50 días y rota aproximadamente 7,3 veces al año.

Preguntas frecuentes

¿Qué es un buen DIO? Depende enormemente del sector: los supermercados tienen un DIO muy bajo, mientras que la maquinaria o la joyería presentan un DIO alto. Conviene compararlo con empresas de tu mismo sector y no con un valor fijo de referencia.

¿Debo usar el inventario medio o el final? El inventario medio suaviza las oscilaciones estacionales y suele ser la opción preferida, aunque el inventario final resulta válido para estimaciones rápidas.

¿Cómo se relaciona el DIO con la rotación? Son magnitudes inversas: \(\text{DIO} = \text{Días} \div \text{Rotación}\). Una rotación más alta implica un DIO más bajo y un inventario que se mueve con mayor rapidez.