¿Qué es el Grado de Apalancamiento Operativo?

El Grado de Apalancamiento Operativo (GAO, conocido en inglés como DOL) mide la sensibilidad del beneficio operativo de una empresa (EBIT) ante las variaciones en las ventas. Un GAO elevado significa que un pequeño cambio en las ventas provoca un gran movimiento en el beneficio operativo, normalmente porque el negocio soporta una proporción alta de costes fijos. Por ejemplo, un GAO de 2 indica que un aumento del 10 % en las ventas debería impulsar un incremento del 20 % en el beneficio operativo.

Cómo usar esta calculadora

Introduce la variación porcentual del beneficio operativo (EBIT) y la variación porcentual de las ventas correspondientes al mismo periodo. La calculadora divide la primera entre la segunda y te devuelve el múltiplo del GAO. Ambos datos son porcentajes: escribe 20 para una variación del 20 %, no 0,20.

La fórmula explicada

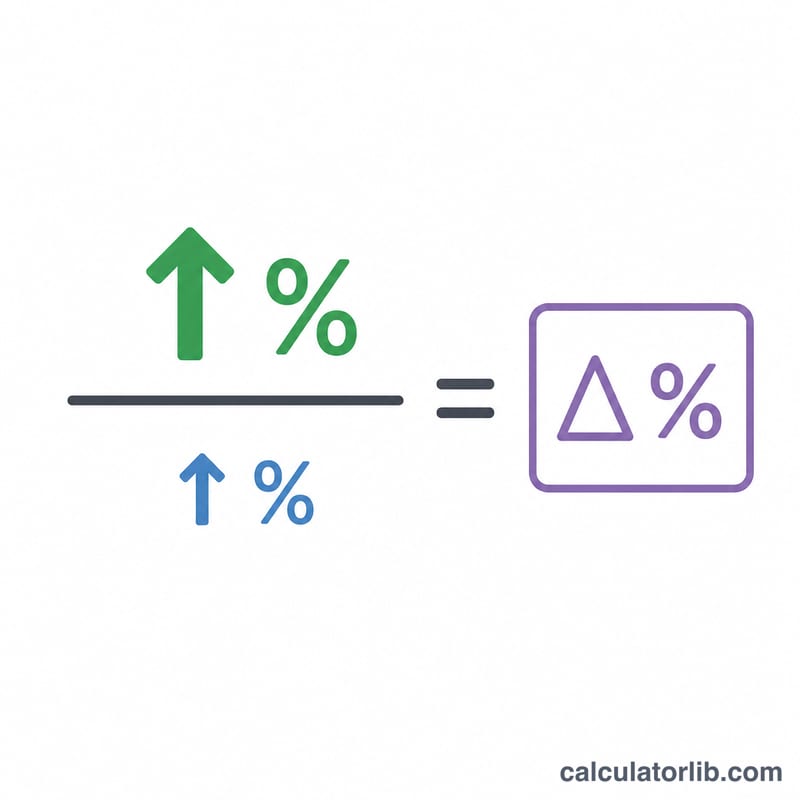

$$\text{GAO} = \frac{\text{\% de variación del beneficio operativo}}{\text{\% de variación de las ventas}}$$ Como tanto el numerador como el denominador son porcentajes, el resultado es un múltiplo sin unidades (expresado como «veces» o ×). Este indicador refleja el efecto amplificador de los costes fijos: cuanto mayor sea la base de costes fijos respecto a los variables, más alto será el GAO y más volátiles serán los beneficios ante los cambios en los ingresos.

Ejemplo práctico

Imagina que las ventas crecieron un 10 % y el beneficio operativo aumentó un 20 %. $$\text{GAO} = 20\,\% \div 10\,\% = 2{,}0\times$$ Esto significa que el beneficio operativo varía el doble de rápido que las ventas: una variación del 1 % en las ventas mueve el EBIT alrededor de un 2 %.

Preguntas frecuentes

¿Qué se considera un buen GAO? No existe un valor «bueno» universal. Un apalancamiento más alto dispara los beneficios cuando las ventas crecen, pero magnifica las pérdidas cuando caen, de modo que refleja la tolerancia al riesgo más que la calidad del negocio.

¿Puede ser negativo el GAO? Sí. Si el beneficio y las ventas se mueven en direcciones opuestas, el ratio resulta negativo, lo que apunta a un periodo atípico o de transición que conviene analizar con detalle.

¿En qué se diferencia el GAO del apalancamiento financiero? El apalancamiento operativo está vinculado a los costes fijos de explotación (alquileres, salarios, amortizaciones), mientras que el apalancamiento financiero se relaciona con los costes fijos de financiación, como los intereses de la deuda.