ما هي درجة الرافعة التشغيلية؟

تقيس درجة الرافعة التشغيلية (DOL) مدى حساسية الدخل التشغيلي للشركة (الأرباح قبل الفوائد والضرائب EBIT) تجاه التغيرات في المبيعات. فكلما ارتفعت قيمة هذه الدرجة، دلّ ذلك على أن أي تغيّر بسيط في المبيعات يُحدث تأرجحًا كبيرًا في الأرباح التشغيلية — وغالبًا ما يعود السبب إلى ارتفاع نسبة التكاليف الثابتة لدى الشركة. فإذا كانت قيمة الـ DOL تساوي 2 مثلًا، فهذا يعني أن ارتفاع المبيعات بنسبة 10% من شأنه أن يرفع الدخل التشغيلي بنسبة 20%.

كيفية استخدام الحاسبة

أدخل نسبة التغير في الدخل التشغيلي (EBIT) ونسبة التغير في المبيعات خلال الفترة نفسها، لتقوم الحاسبة بقسمة الأولى على الثانية وإظهار مضاعف الرافعة التشغيلية. لاحظ أن كلا الحقلين يُدخَل كنسبة مئوية، أي اكتب 20 للتعبير عن تغيّر بنسبة 20%، وليس 0.20.

شرح المعادلة

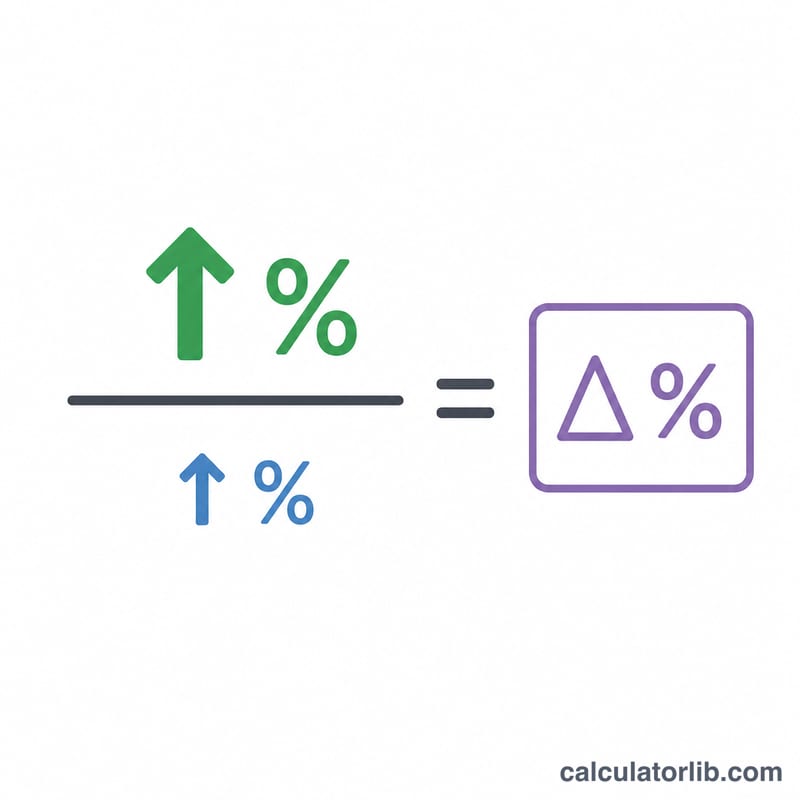

$$\text{DOL} = \frac{\text{\% Change in Operating Income}}{\text{\% Change in Sales}}$$

وبما أن كلًا من البسط والمقام نسبتان مئويتان، تأتي النتيجة على هيئة مضاعف بلا وحدة (يُعبَّر عنه بكلمة «مرة» أو بالرمز \(\times\)). يعكس هذا المضاعف الأثر المُضخِّم للتكاليف الثابتة: فكلما كبرت قاعدة التكاليف الثابتة مقارنةً بالتكاليف المتغيرة، ارتفعت قيمة الـ DOL وزاد تذبذب الأرباح مع أي تأرجح في الإيرادات.

مثال تطبيقي

لنفترض أن المبيعات ارتفعت بنسبة 10% وارتفع الدخل التشغيلي بنسبة 20%. عندئذٍ تكون درجة الرافعة التشغيلية $$\text{DOL} = \frac{20\%}{10\%} = 2.0\times$$ ويعني ذلك أن الدخل التشغيلي يتغير بضعف سرعة تغير المبيعات — أي أن تغيّرًا بنسبة 1% في المبيعات يُحرّك الـ EBIT بنحو 2%.

الأسئلة الشائعة

ما هي القيمة الجيدة للـ DOL؟ لا توجد قيمة «جيدة» متفق عليها للجميع. فالرافعة المرتفعة تُعزّز الأرباح عند نمو المبيعات لكنها تُضخّم الخسائر عند تراجعها، ومن ثَمّ فهي تعكس مدى تقبّل المخاطرة أكثر من كونها مقياسًا للجودة.

هل يمكن أن تكون قيمة الـ DOL سالبة؟ نعم. فإذا تحرّك الدخل والمبيعات في اتجاهين متعاكسين، تصبح النسبة سالبة، وهو ما يشير إلى فترة غير اعتيادية أو انتقالية تستحق التدقيق.

ما الفرق بين الرافعة التشغيلية والرافعة المالية؟ ترتبط الرافعة التشغيلية بالتكاليف التشغيلية الثابتة (مثل الإيجار والرواتب والإهلاك)، بينما ترتبط الرافعة المالية بالتكاليف التمويلية الثابتة مثل فوائد الديون.