什么是经营杠杆系数?

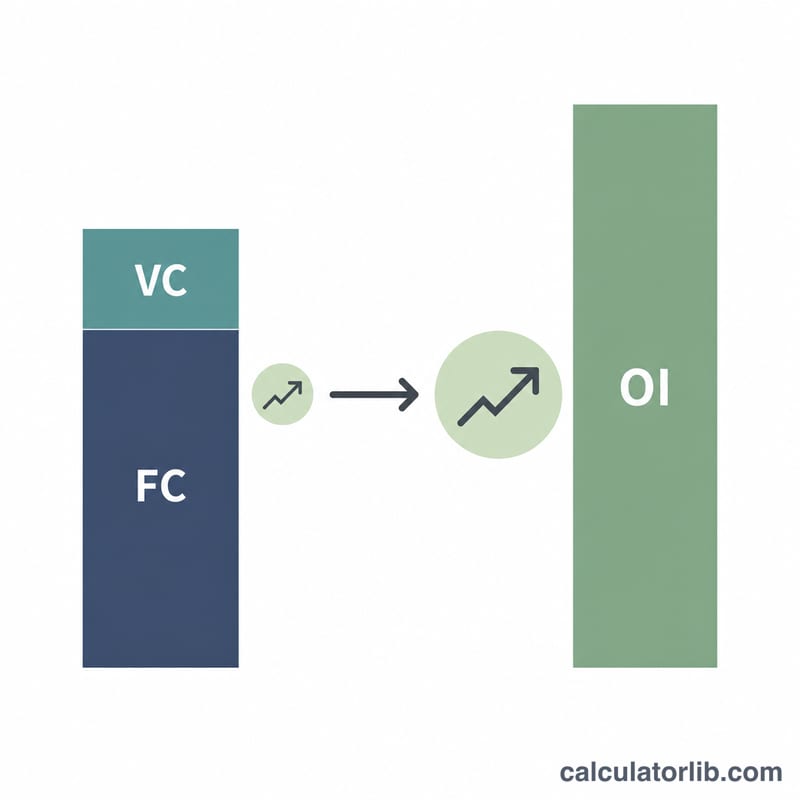

经营杠杆系数(DOL,Degree of Operating Leverage)衡量的是企业经营利润(EBIT,即息税前利润)对销售额变化的敏感程度。DOL 越高,说明销售额的微小波动会带来经营利润的大幅起伏——这通常是因为企业固定成本占比较高。举个例子,如果某家公司的 DOL 为 2,意味着销售额每增长 10%,经营利润就有望上涨 20%。

如何使用本计算器

请分别填入同一期间内经营利润(EBIT)的变动百分比和销售额的变动百分比,计算器会用前者除以后者,直接得出 DOL 倍数。注意两个数值都按百分比填写:变动 20% 就输入 20,而不是 0.20。

公式详解

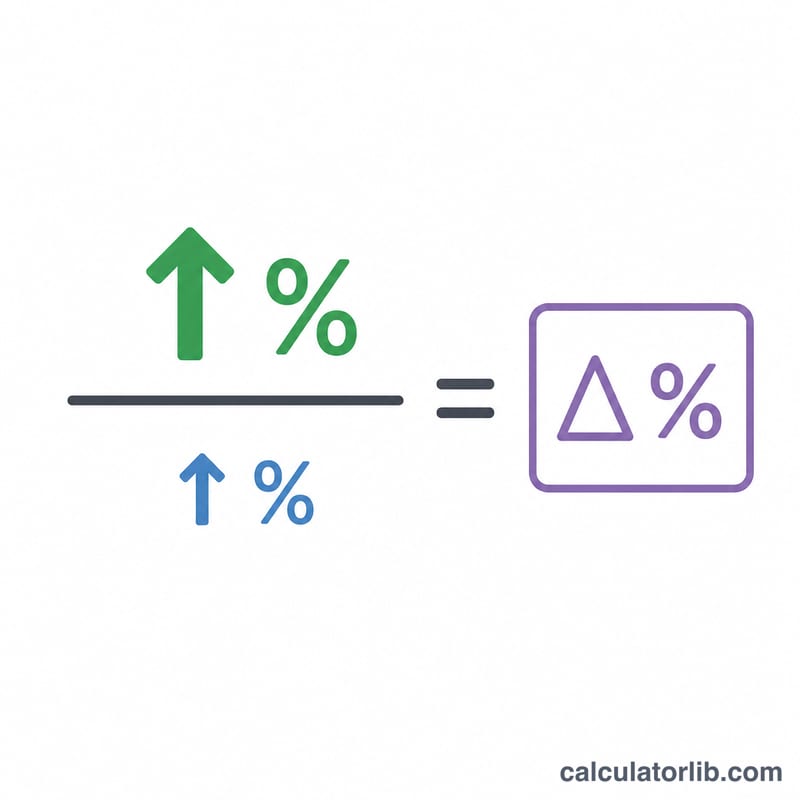

$$\text{DOL} = \frac{\text{\% Change in Operating Income}}{\text{\% Change in Sales}}$$经营杠杆系数 = 经营利润变动百分比 ÷ 销售额变动百分比。由于分子和分母都是百分比,相除后单位相互抵消,结果是一个没有量纲的倍数(用"倍"或"×"表示)。它反映了固定成本的放大效应:相对于变动成本,固定成本占比越大,DOL 就越高,利润随营收波动的幅度也越剧烈。

实例演示

假设某公司销售额增长了 10%,经营利润增长了 20%,那么 $$\text{DOL} = 20\% \div 10\% = 2.0\times$$这说明经营利润的变动速度是销售额的两倍——销售额每变动 1%,EBIT 大约就会变动 2%。

常见问题

DOL 多少才算好?并没有一个放之四海而皆准的"理想值"。杠杆越高,销售增长时利润越亮眼,但销售下滑时亏损也会被放大。因此它更多体现的是企业的风险偏好,而非经营质量的优劣。

DOL 可以是负数吗?可以。如果经营利润和销售额朝相反方向变动,算出来的系数就会是负值。这往往意味着企业正处于某个特殊或转型阶段,值得进一步深入分析。

经营杠杆和财务杠杆有什么区别?经营杠杆与固定经营成本(如租金、薪资、折旧)相关;而财务杠杆则与固定融资成本(如债务利息)相关。两者关注的成本性质截然不同。