Qu'est-ce que le levier d'exploitation ?

Le levier d'exploitation (DOL, pour Levier d'exploitation) mesure la sensibilité du résultat d'exploitation (EBIT) d'une entreprise aux variations de son chiffre d'affaires. Un levier élevé signifie qu'une faible variation des ventes entraîne une forte variation du bénéfice d'exploitation, généralement parce que l'entreprise supporte une part importante de coûts fixes. Un DOL de 2, par exemple, indique qu'une hausse de 10 % du chiffre d'affaires devrait se traduire par une hausse de 20 % du résultat d'exploitation.

Comment utiliser ce calculateur

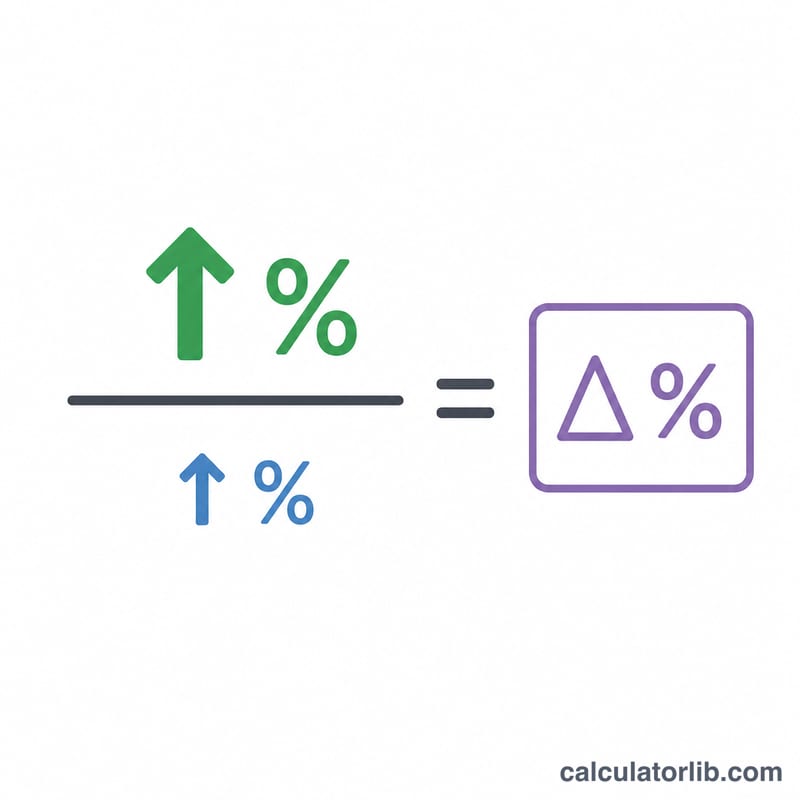

Saisissez la variation en pourcentage du résultat d'exploitation (EBIT) et la variation en pourcentage du chiffre d'affaires sur la même période. Le calculateur divise la première par la seconde pour obtenir le multiple du DOL. Les deux champs s'expriment en pourcentage : entrez 20 pour une variation de 20 %, et non 0,20.

La formule expliquée

$$\text{DOL} = \frac{\text{variation en \% du résultat d'exploitation}}{\text{variation en \% du chiffre d'affaires}}$$ Comme le numérateur et le dénominateur sont tous deux des pourcentages, le résultat est un multiple sans unité (exprimé en « fois » ou ×). Il traduit l'effet d'amplification des coûts fixes : plus la base de coûts fixes est importante par rapport aux coûts variables, plus le DOL est élevé et plus le bénéfice devient volatil face aux fluctuations du chiffre d'affaires.

Exemple chiffré

Supposons que le chiffre d'affaires augmente de 10 % et que le résultat d'exploitation progresse de 20 %. $$\text{DOL} = 20\,\% \div 10\,\% = 2{,}0\times$$ Autrement dit, le résultat d'exploitation évolue deux fois plus vite que les ventes : une variation de \(1\,\%\) du chiffre d'affaires fait bouger l'EBIT d'environ \(2\,\%\).

Questions fréquentes

Qu'est-ce qu'un bon DOL ? Il n'existe pas de valeur « idéale » universelle. Un levier élevé dope les bénéfices lorsque les ventes progressent, mais amplifie les pertes lorsqu'elles reculent : il reflète donc davantage l'appétit pour le risque que la qualité de l'entreprise.

Le DOL peut-il être négatif ? Oui. Si le résultat et le chiffre d'affaires évoluent en sens opposés, le ratio devient négatif, ce qui signale une période inhabituelle ou de transition qu'il convient d'analyser.

Quelle différence avec le levier financier ? Le levier d'exploitation concerne les coûts fixes d'exploitation (loyers, salaires, amortissements), tandis que le levier financier porte sur les charges financières fixes, comme les intérêts sur la dette.