Qu'est-ce que l'EBIT ?

L'EBIT (de l'anglais Earnings Before Interest and Taxes) désigne le résultat avant intérêts et impôts. C'est un indicateur de la rentabilité opérationnelle d'une entreprise qui neutralise l'effet des choix de financement (les intérêts) et de la fiscalité. Comme il fait abstraction de la structure financière et du régime fiscal, l'EBIT permet de comparer la performance opérationnelle de différentes entreprises sur une base homogène. En France, on parle le plus souvent de résultat d'exploitation, une notion très proche, même si le périmètre comptable peut différer légèrement selon les retraitements.

Comment utiliser ce calculateur

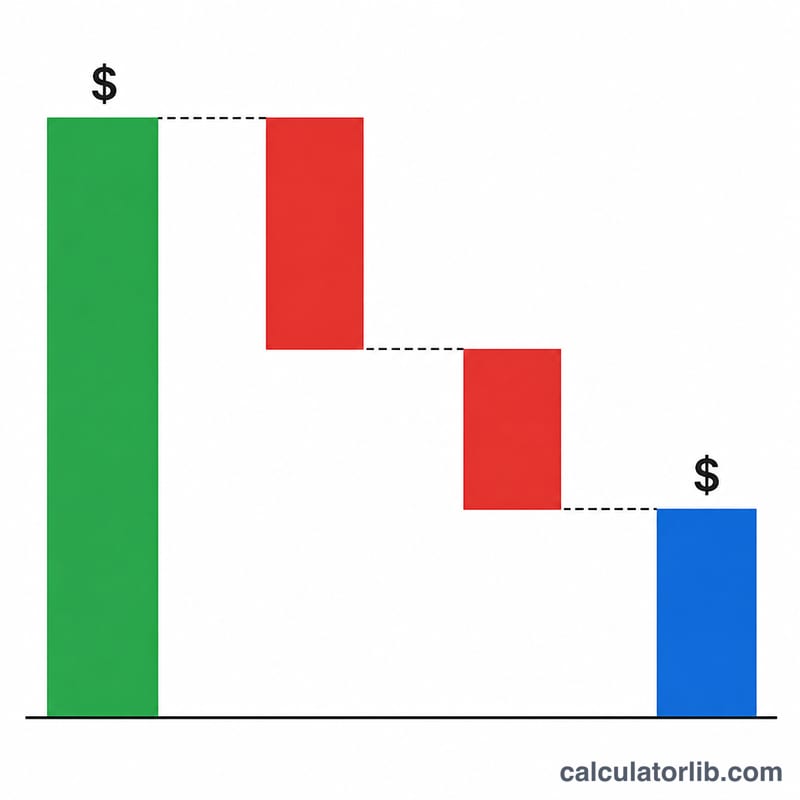

Saisissez trois montants tirés du compte de résultat : le chiffre d'affaires total (les ventes), le coût des ventes (COGS) et les autres charges d'exploitation telles que les salaires, le loyer, le marketing, les amortissements et les frais administratifs. Le calculateur soustrait l'ensemble des charges d'exploitation du chiffre d'affaires pour obtenir l'EBIT, et affiche également la marge d'EBIT afin de mesurer la rentabilité par rapport aux ventes.

La formule expliquée

L'équation de base est très simple : $$\text{EBIT} = \text{Revenue} - \left( \text{COGS} + \text{Operating Expenses} \right)$$ Les deux postes de coûts forment ensemble le total des charges d'exploitation. À noter : les charges d'intérêts et l'impôt sur les bénéfices sont volontairement exclus — c'est précisément ce qui justifie l'expression « avant intérêts et impôts ». La marge d'EBIT correspond ensuite à l'EBIT divisé par le chiffre d'affaires, exprimé en pourcentage.

Exemple chiffré

Imaginons une entreprise qui enregistre 1 000 000 $ de chiffre d'affaires, 600 000 $ de coût des ventes et 150 000 $ de charges d'exploitation. Le total des charges d'exploitation s'élève à \(600\,000\,\$ + 150\,000\,\$ = 750\,000\,\$\). L'EBIT vaut donc $$1\,000\,000\,\$ - 750\,000\,\$ = 250\,000\,\$$$ La marge d'EBIT ressort à \(250\,000\,\$ \div 1\,000\,000\,\$ = 25\,\%\).

Questions fréquentes

L'EBIT est-il identique au résultat d'exploitation ? Dans la plupart des cas, oui : les deux mesurent le bénéfice issu de l'activité courante, avant intérêts et impôts. L'EBIT peut toutefois intégrer parfois quelques éléments non opérationnels mineurs.

Quelle différence entre l'EBIT et l'EBITDA ? L'EBITDA réintègre à l'EBIT les dotations aux amortissements et provisions, ce qui élimine l'effet des charges non décaissables.

Qu'est-ce qu'une bonne marge d'EBIT ? Cela dépend du secteur, mais une marge plus élevée traduit généralement une meilleure efficacité opérationnelle. Mieux vaut se comparer aux autres acteurs de son secteur qu'à un seuil de référence figé.