EBIT란?

EBIT는 'Earnings Before Interest and Taxes'의 약자로, 이자와 세금을 차감하기 전의 이익을 뜻합니다. 즉, 자금 조달 방식(이자)과 세율의 영향을 걷어낸 기업의 순수한 영업 수익성을 보여주는 지표입니다. 자본 구조나 과세 환경에 좌우되지 않기 때문에, 서로 다른 기업의 핵심 영업 성과를 같은 잣대로 공정하게 비교할 수 있습니다. 한국에서는 흔히 영업이익이라고 부르는 개념과 거의 같습니다.

계산기 사용 방법

손익계산서에서 세 가지 수치를 입력하세요. 총매출(매출액), 매출원가(COGS), 그리고 인건비·임대료·마케팅비·감가상각비·관리비 등 기타 영업비용입니다. 계산기는 매출에서 모든 영업비용을 차감해 EBIT를 산출하고, 매출 대비 수익성을 가늠할 수 있도록 EBIT 마진까지 함께 보여줍니다.

공식 풀이

핵심 공식은 아주 간단합니다.

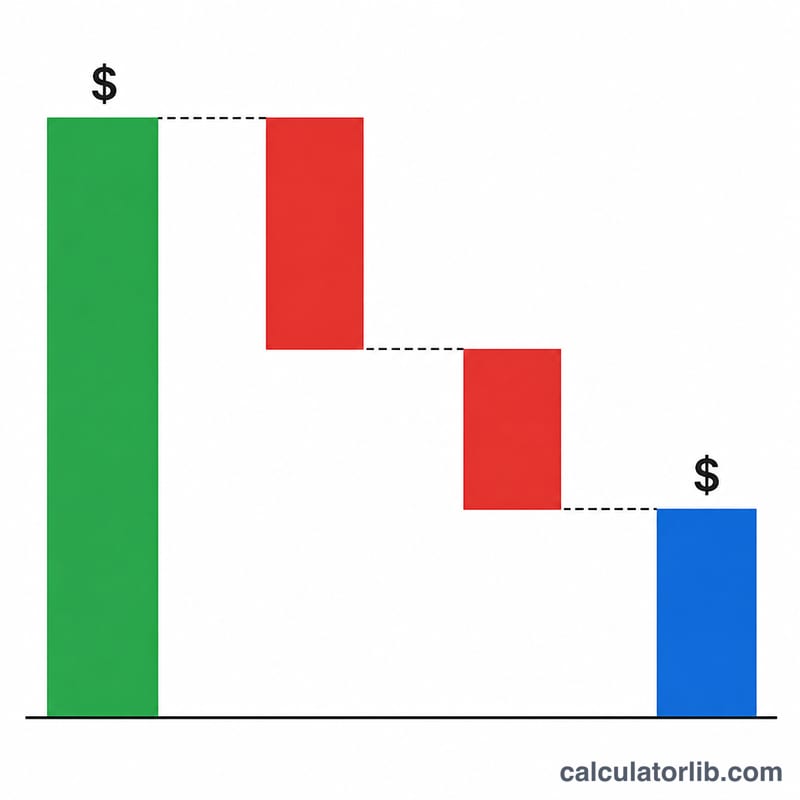

$$\text{EBIT} = \text{Revenue} - \left( \text{COGS} + \text{Operating Expenses} \right)$$매출원가와 영업비용을 합치면 총영업비용이 됩니다. 여기서 이자비용과 법인세는 일부러 제외한다는 점에 유의하세요. 바로 이 점이 '이자와 세금 차감 전(before interest and taxes)'이라는 이름의 의미입니다. EBIT 마진은 EBIT를 매출로 나눈 값을 백분율로 나타낸 것입니다.

예시로 살펴보기

어떤 기업이 매출 $1,000,000, 매출원가 $600,000, 영업비용 $150,000을 기록했다고 가정해 봅시다. 총영업비용은 \(\$600{,}000 + \$150{,}000 = \$750{,}000\)입니다. 따라서 \(\text{EBIT} = \$1{,}000{,}000 - \$750{,}000 = \)$250,000이 됩니다. EBIT 마진은 \(\$250{,}000 \div \$1{,}000{,}000 = 25\%\)입니다.

자주 묻는 질문

EBIT는 영업이익과 같은가요? 대부분의 경우 그렇습니다. 둘 다 이자와 세금을 차감하기 전 핵심 사업에서 나온 이익을 나타냅니다. 다만 EBIT에는 일부 영업 외 항목이 소액 포함될 수 있다는 차이가 있습니다.

EBIT와 EBITDA는 어떻게 다른가요? EBITDA는 EBIT에 감가상각비와 무형자산상각비를 다시 더해, 현금이 실제로 빠져나가지 않는 비용의 영향까지 제거한 지표입니다.

EBIT 마진은 어느 정도가 좋은가요? 업종마다 다르지만, 일반적으로 마진이 높을수록 영업 효율이 뛰어나다고 봅니다. 고정된 기준치보다는 같은 업종의 경쟁사와 비교해 판단하는 것이 좋습니다.