기말재고란 무엇인가요?

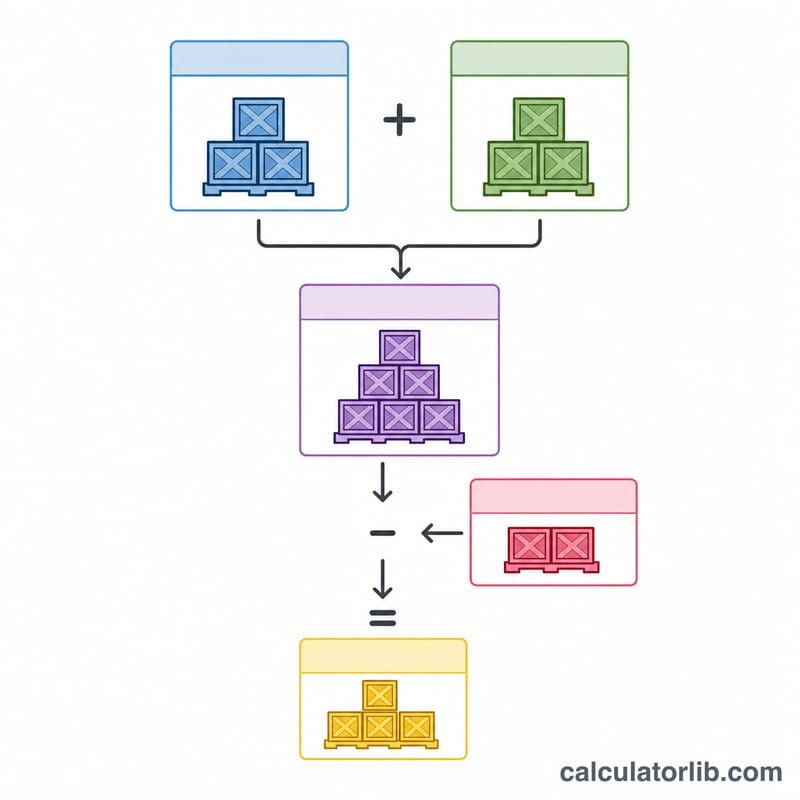

기말재고는 회계기간이 끝나는 시점에 기업이 보유하고 있는 상품의 총가치를 말합니다. 재무상태표에서 유동자산으로 표시되며, 보고되는 이익에도 직접적인 영향을 미칩니다. 이 계산기는 회계의 기본 항등식인 '기초재고 + 매입액 − 매출원가(COGS)'를 활용해 기말재고를 산출합니다.

계산기 사용 방법

세 가지 값을 입력하면 됩니다. 전기에서 이월된 기초재고, 해당 기간에 발생한 순매입액, 그리고 매출원가입니다. 입력하는 즉시 기말재고와 함께 판매가능재고(판매 가능한 상품 총액)가 표시됩니다. 모든 금액은 동일한 통화와 동일한 원가 기준으로 입력해야 정확한 결과를 얻을 수 있습니다.

공식 자세히 보기

관계는 아주 단순합니다. $$\text{기말재고} = \text{기초재고} + \text{매입액} - \text{매출원가}$$ 기초재고와 매입액을 합치면 판매가능재고가 됩니다. 이 중 팔리지 않고 남은 부분(즉, 판매가능재고에서 매출원가를 뺀 값)이 곧 기말재고입니다. 이 항등식은 실지재고조사법(periodic inventory system)의 근간이자 매출원가 산정의 기초가 됩니다.

실전 예시

한 소매업체가 분기 초에 $10,000의 재고로 시작해 $5,000를 추가로 매입하고, 매출원가로 $8,000를 기록했다고 가정해 봅시다. 판매가능재고 $$\$10{,}000 + \$5{,}000 = \$15{,}000$$ 기말재고 $$\$15{,}000 - \$8{,}000 = \$7{,}000$$ 이 $7,000는 다음 기간의 기초재고로 그대로 이월됩니다.

자주 묻는 질문

기말재고가 음수가 될 수 있나요? 수학적으로는 매출원가가 판매가능재고보다 크면 음수가 나올 수 있습니다. 하지만 실무에서 음수 결과는 데이터 입력 오류나 재고 실사 오류를 의미하는 신호입니다.

순매입액에는 무엇이 포함되나요? 총매입액에서 매입환출, 매입에누리, 매입할인을 차감하고 매입운임(freight-in)을 더한 금액입니다.

매출원가와는 어떤 관계인가요? 같은 공식을 변형하면 $$\text{매출원가} = \text{기초재고} + \text{매입액} - \text{기말재고}$$ 가 됩니다. 따라서 기말재고를 실사하면 거꾸로 매출원가를 도출할 수 있습니다.