가중평균법이란?

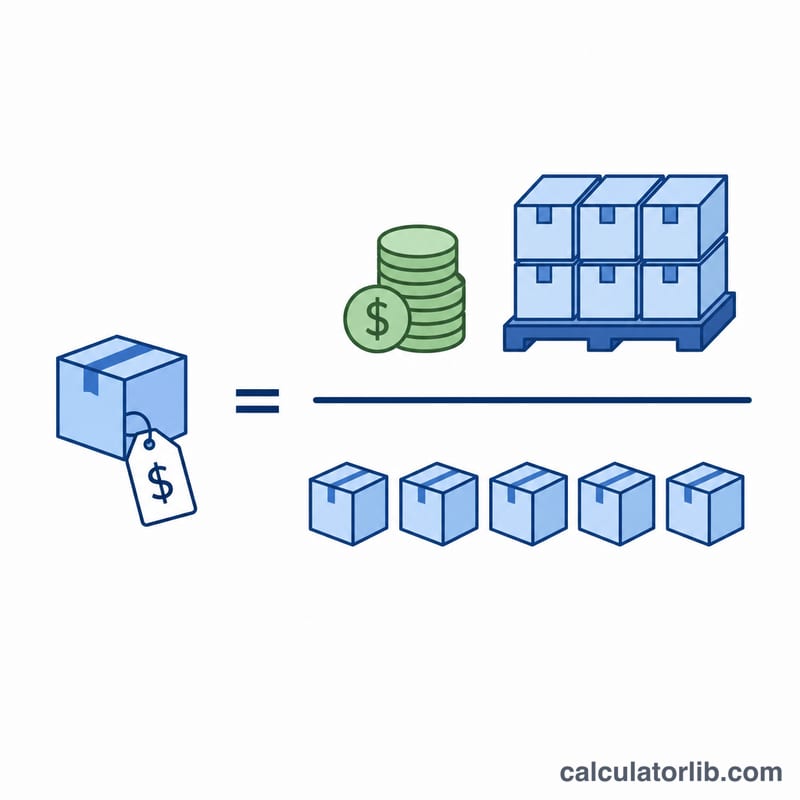

가중평균원가(WAC, Weighted Average Cost)법은 일정 기간 동안 판매 가능한 모든 재고 단위에 하나의 평균원가를 적용하는 재고 평가 방법입니다. 선입선출법(FIFO)이나 후입선출법(LIFO)처럼 품목별 정확한 매입가를 일일이 추적하는 대신, 기초재고의 원가와 기간 중 신규 매입원가를 한데 섞어 평균을 냅니다. 회계 실무에서 널리 쓰이며, 한국 채택 국제회계기준(K-IFRS)은 물론 미국 회계기준(GAAP)에서도 인정됩니다. 특히 동일하고 서로 대체 가능한 상품을 대량으로 취급하는 사업에 적합합니다.

계산기 사용 방법

먼저 기초재고의 수량과 총원가를 입력하고, 이어서 기간 중 매입한 수량과 총원가를 입력하세요. 계산기는 이 값을 모두 합한 뒤 총원가를 총수량으로 나누어 단위당 가중평균원가를 산출합니다. 이렇게 구한 단위당 원가는 기말재고 평가와 매출원가(COGS) 계산에 그대로 활용할 수 있습니다.

공식 풀이

공식은 간단합니다.

$$\text{WAC} = \frac{\text{Beg. Cost} + \text{Purchase Cost}}{\text{Beg. Units} + \text{Purchased Units}}$$

가중평균원가(WAC) = 판매 가능 상품의 총원가 ÷ 판매 가능 총수량. 여기서 '판매 가능 상품'이란 보유 중인 모든 재고, 즉 기초재고에 기간 중 매입분을 더한 전체를 의미합니다. 총금액을 총수량으로 나누면 단위 전체에 걸쳐 가격 변동이 고르게 평준화되어, 판매된 품목이 어느 매입분에서 나왔는지 따로 구분할 필요가 없어집니다.

계산 예시

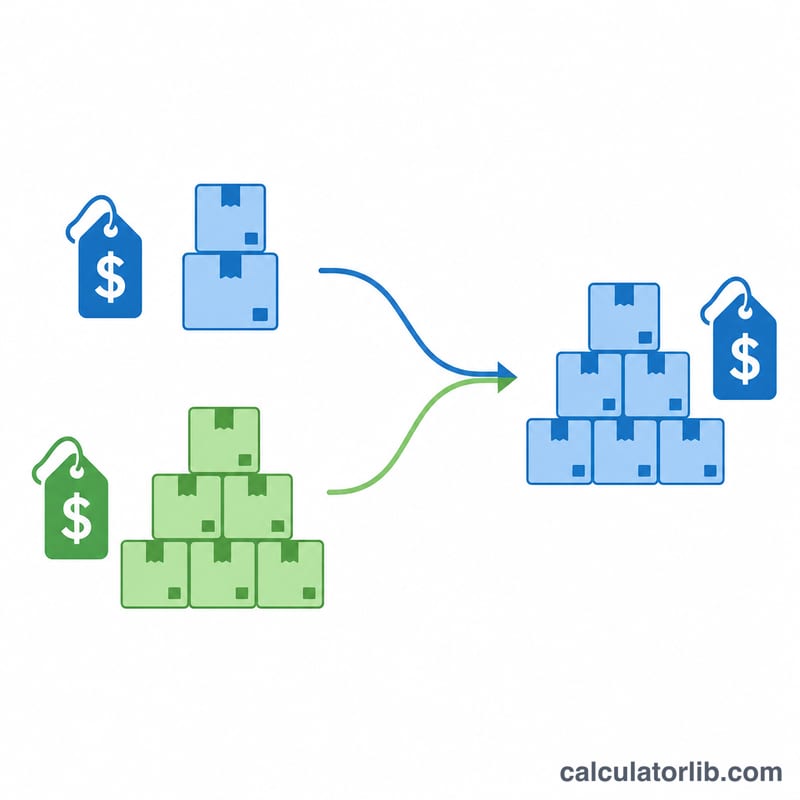

한 달을 100단위, 총원가 $500의 재고로 시작했다고 가정해 봅시다. 이후 300단위를 $1,800에 추가로 매입했습니다. 판매 가능 총수량 = \(100 + 300 = 400\)단위. 총원가 = \(\$500 + \$1{,}800 = \$2{,}300\). 따라서

$$\text{WAC} = \frac{\$2{,}300}{400} = \$5.75 \text{ /단위}$$

단위당 $5.75입니다. 이때 250단위를 판매했다면 매출원가(COGS) = \(250 \times \$5.75 = \$1{,}437.50\)이고, 기말재고 = \(150 \times \$5.75 = \$862.50\)가 됩니다.

자주 묻는 질문(FAQ)

가중평균원가가 단순 평균가와 같은가요? 정확히는 다릅니다. 수량으로 가중치를 주기 때문에 매입량이 많을수록 평균에 더 큰 영향을 미칩니다.

가중평균법은 언제 쓰는 것이 좋나요? 원재료, 연료, 곡물, 원자재처럼 동질적이고 서로 대체 가능하여 개별 원가 추적이 비현실적인 품목에 가장 잘 맞습니다.

매입할 때마다 WAC가 바뀌나요? 계속기록법(perpetual)에서는 매입할 때마다 평균을 다시 계산합니다(이동평균법). 반면 실지재고조사법(periodic)에서는 기말에 한 번만 계산하며, 본 계산기도 이 방식을 따릅니다.