Ağırlıklı Ortalama Maliyet Yöntemi Nedir?

Ağırlıklı ortalama maliyet (İngilizce kısaltmasıyla WAC) yöntemi, bir dönem içinde satışa hazır olan her birime tek bir ortalama maliyet atayan bir stok değerleme tekniğidir. Her bir ürünün tam alış fiyatını ayrı ayrı takip etmek yerine (FIFO ya da LIFO yöntemlerinde olduğu gibi), WAC dönem başı stok maliyetini dönem içinde yapılan yeni alımların maliyetiyle harmanlar. Muhasebede yaygın olarak kullanılan bu yöntem, hem GAAP hem de IFRS standartlarınca kabul edilir; özellikle birbirinin yerine geçebilen, çok sayıda benzer mal ticareti yapan işletmeler için idealdir. Türkiye'de Tek Düzen Hesap Planı ve Vergi Usul Kanunu çerçevesinde de ağırlıklı ortalama maliyet, stok değerlemesinde kabul gören bir yöntemdir.

Bu Hesaplama Aracı Nasıl Kullanılır?

Önce dönem başı stokunuzun birim sayısını ve toplam maliyetini girin; ardından dönem içinde satın aldığınız ürünlerin birim sayısını ve toplam maliyetini ekleyin. Hesaplayıcı tüm değerleri toplar ve toplam maliyeti toplam birim sayısına bölerek size birim başına ağırlıklı ortalama maliyeti verir. Bu rakamı dönem sonu stokunuzu değerlemek ve satılan malın maliyetini (SMM) hesaplamak için kullanabilirsiniz.

Formülün Açıklaması

Formül son derece basittir:

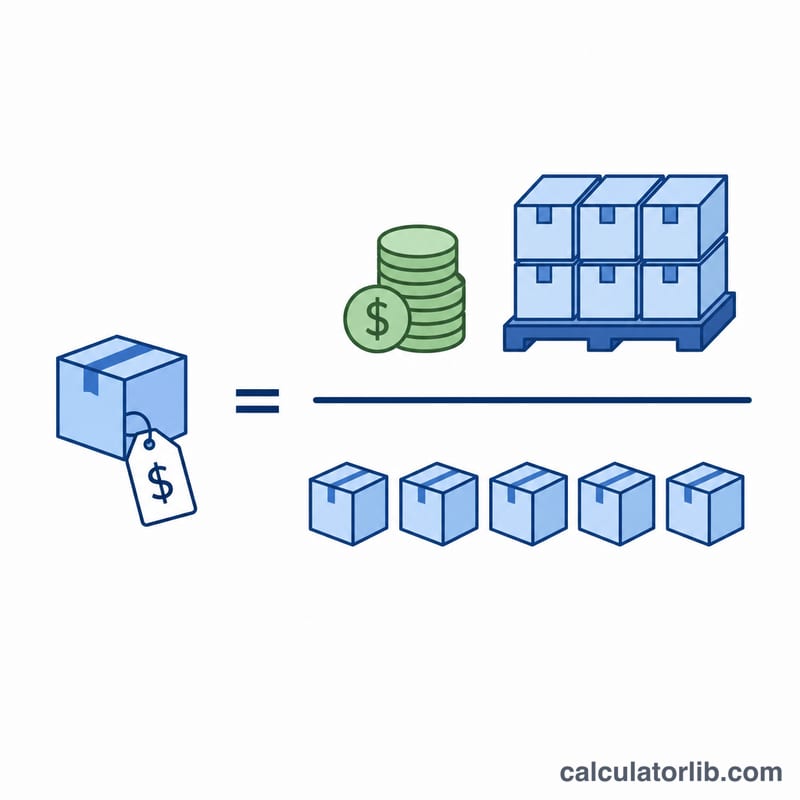

$$\text{WAC} = \frac{\text{Satışa Hazır Toplam Mal Maliyeti}}{\text{Satışa Hazır Toplam Birim Sayısı}}$$

"Satışa hazır mal" ifadesi elinizdeki her şeyi kapsar: dönem başı stok artı dönem içinde satın alınan tüm ürünler. Toplam tutarı toplam birim sayısına bölerek fiyat dalgalanmalarını tüm birimlere yayar ve böylece satılan bir ürünün hangi partiden geldiğini bilme zorunluluğunu ortadan kaldırırsınız.

Örnek Uygulama

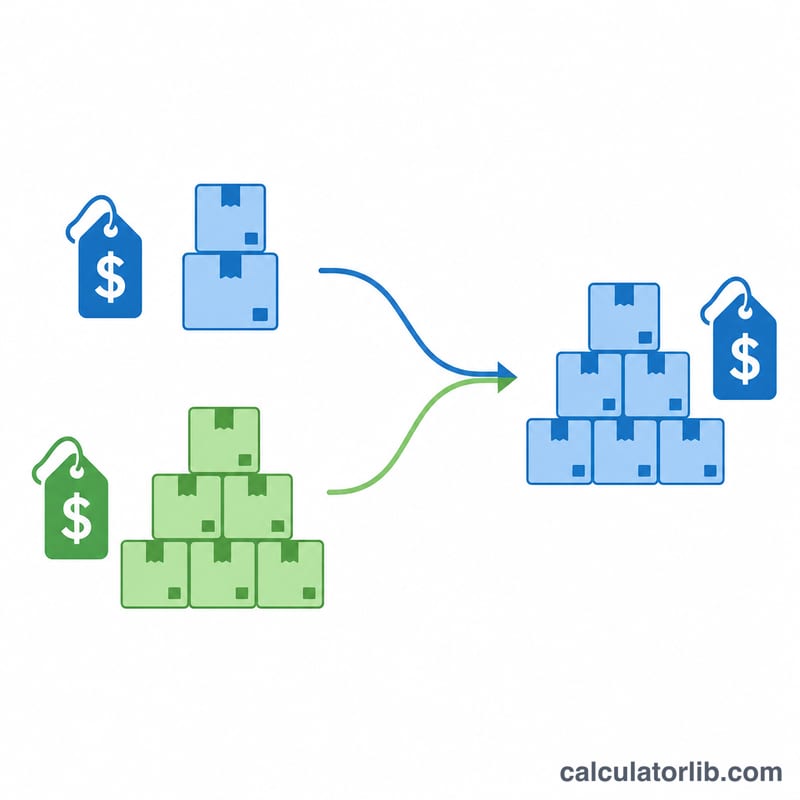

Diyelim ki aya toplam 500 $ değerinde 100 birimle başladınız ve ardından 1.800 $ karşılığında 300 birim daha satın aldınız. Satışa hazır toplam birim = \(100 + 300 = 400\). Toplam maliyet = \(500\ \$ + 1.800\ \$ = 2.300\ \$\). $$\text{WAC} = \frac{2.300\ \$}{400} = \textbf{birim başına } 5{,}75\ \$$$ Bu durumda 250 birim sattığınızda SMM = \(250 \times 5{,}75\ \$ = 1.437{,}50\ \$\) olur ve dönem sonu stok değeri = \(150 \times 5{,}75\ \$ = 862{,}50\ \$\) olarak hesaplanır.

Sıkça Sorulan Sorular

WAC ile ortalama fiyat aynı şey midir? Tam olarak değil. WAC miktara göre ağırlıklandırılır; yani büyük alımlar ortalamayı küçük alımlara kıyasla daha fazla etkiler.

Ağırlıklı ortalama yöntemini ne zaman kullanmalıyım? Bu yöntem, hammadde, akaryakıt, tahıl veya emtia ürünleri gibi birbirinin yerine geçebilen, benzer nitelikteki kalemlerde en iyi sonucu verir; çünkü bu tür ürünlerde tek tek maliyet takibi pratik değildir.

WAC her alımdan sonra değişir mi? Sürekli envanter sisteminde ortalama, her alımdan sonra yeniden hesaplanır (hareketli ortalama). Aralıklı (dönemsel) sistemde ise, tıpkı bu hesaplayıcının yaptığı gibi, dönem sonunda bir kez hesaplanır.