Qu'est-ce que le stock final ?

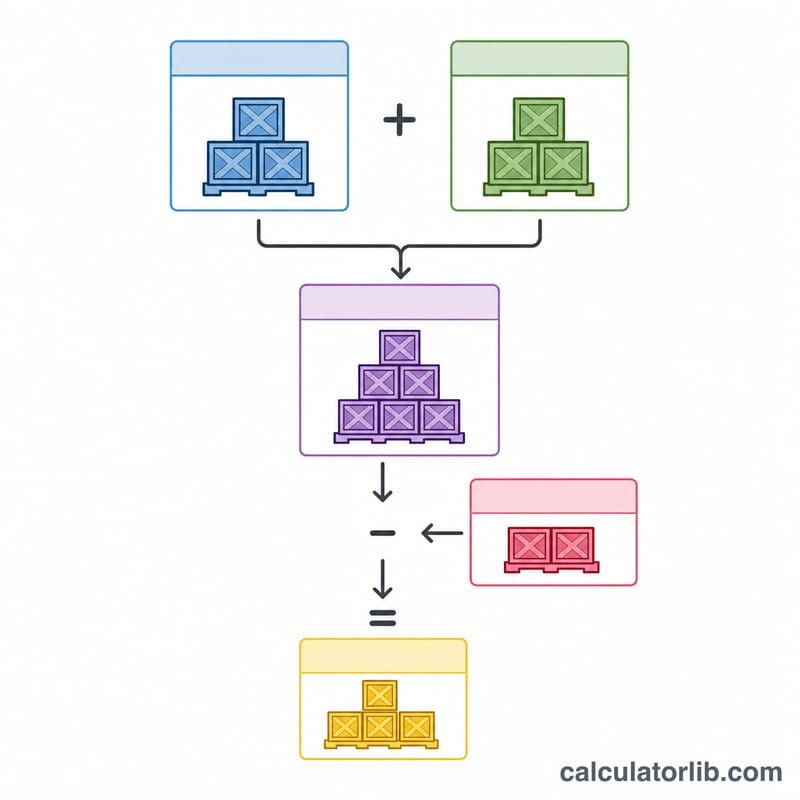

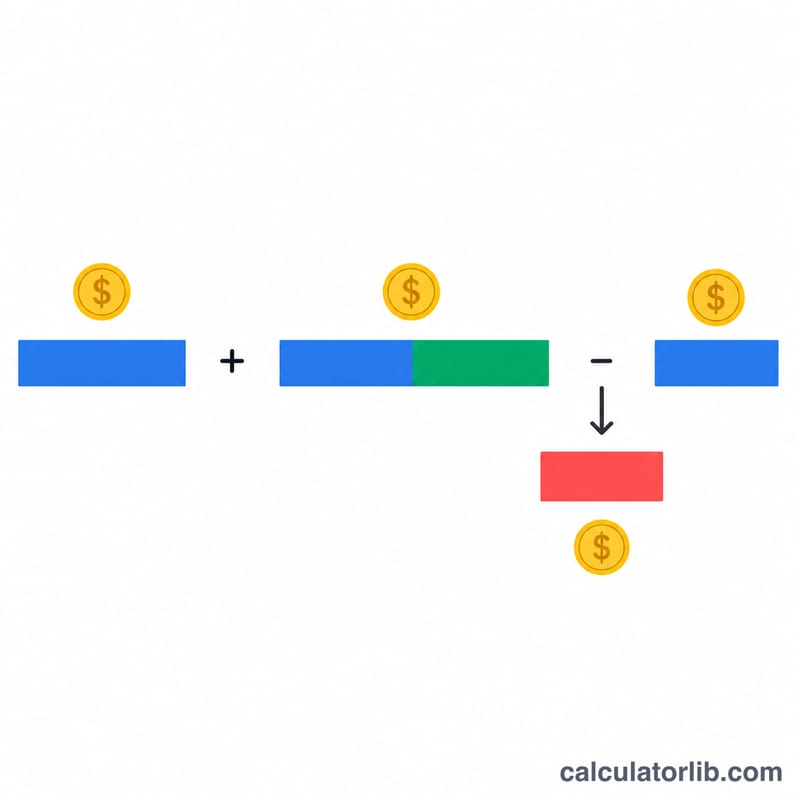

Le stock final correspond à la valeur totale des marchandises qu'une entreprise détient encore à la clôture d'une période comptable. Il figure à l'actif circulant du bilan et influence directement le résultat déclaré. Ce calculateur détermine le stock final à l'aide de l'identité comptable classique : stock initial, plus achats, moins le coût des marchandises vendues (CMV).

Comment utiliser le calculateur

Saisissez trois montants : votre stock initial (la valeur reportée de la période précédente), vos achats nets réalisés au cours de la période, et votre coût des marchandises vendues. L'outil affiche instantanément votre stock final ainsi que la valeur des marchandises disponibles à la vente. Toutes les valeurs doivent être exprimées dans la même devise et selon la même base de coût.

La formule expliquée

La relation est simple : $$\text{Stock final} = \text{Stock initial} + \text{Achats} - \text{CMV}$$ Le stock initial et les achats forment ensemble les marchandises disponibles à la vente. Tout ce qui n'a pas été vendu (c'est-à-dire les marchandises disponibles moins le CMV) constitue le stock final. Cette identité est au cœur des systèmes d'inventaire périodique et du calcul même du CMV.

Exemple chiffré

Imaginons un commerçant qui démarre le trimestre avec 10 000 $ de stock, achète 5 000 $ supplémentaires et enregistre 8 000 $ de coût des marchandises vendues. Marchandises disponibles à la vente = $$10\,000\ \$ + 5\,000\ \$ = 15\,000\ \$$$ Stock final = $$15\,000\ \$ - 8\,000\ \$ = \mathbf{7\,000\ \$}$$ Ces 7 000 $ deviendront le stock initial de la période suivante.

Questions fréquentes

Le stock final peut-il être négatif ? Mathématiquement oui, si le CMV dépasse les marchandises disponibles, mais en pratique un résultat négatif révèle une erreur de saisie ou de comptage.

Que comprennent les achats nets ? Les achats bruts, diminués des retours, rabais et remises sur achats, et augmentés des frais de transport sur achats (fret entrant).

Quel est le lien avec le CMV ? La même équation se réarrange en \(\text{CMV} = \text{Stock initial} + \text{Achats} - \text{Stock final}\). Un inventaire physique du stock final permet donc d'en déduire le CMV.