¿Qué es la Calculadora de Días de Cuentas por Cobrar?

La Calculadora de Días de Cuentas por Cobrar mide los Días de Cuentas por Cobrar, conocidos internacionalmente como Days Sales Outstanding (DSO) y en español también como periodo medio de cobro. Te indica, en promedio, cuántos días tarda tu empresa en cobrar tras realizar una venta a crédito. Un número más bajo significa que conviertes las ventas en efectivo más rápido y que tu capital de trabajo está más sano; un número alto puede indicar clientes morosos o políticas de crédito demasiado laxas.

Cómo usarla

Introduce tres valores: el saldo de tus cuentas por cobrar (el dinero que tus clientes te deben actualmente), tus ventas totales a crédito del periodo y el número de días de ese periodo (normalmente 365 para un año, 90 para un trimestre o 30 para un mes). La calculadora te devuelve al instante tus Días de Cuentas por Cobrar y tu ratio de rotación de cuentas por cobrar.

La fórmula explicada

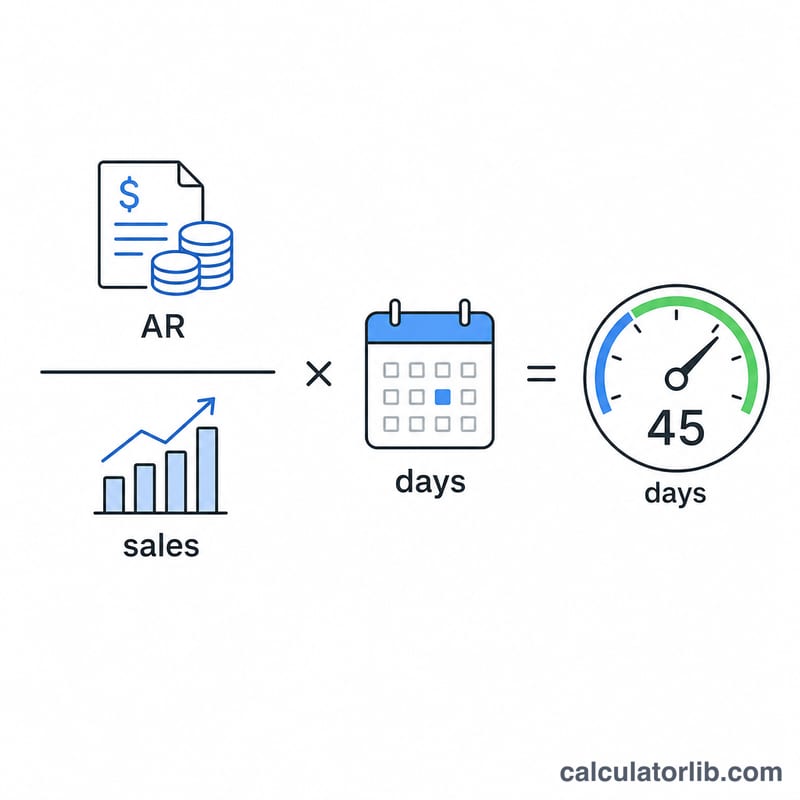

La ecuación central es:

$$\text{Días de Cuentas por Cobrar} = \frac{\text{Cuentas por Cobrar}}{\text{Ventas Totales a Crédito}} \times \text{Número de Días}$$

Al dividir las cuentas por cobrar entre las ventas totales a crédito obtienes la fracción de las ventas del periodo que aún está pendiente de cobro. Al multiplicarla por el número de días, esa fracción se traduce en un número de días concreto. La rotación de cuentas por cobrar asociada (Ventas a Crédito ÷ Cuentas por Cobrar) muestra cuántas veces renuevas tu cartera de cobros durante el periodo.

Ejemplo práctico

Imagina que tus cuentas por cobrar son de 50.000 $, tus ventas totales a crédito de 365.000 $ y el periodo de 365 días. Entonces los Días de Cuentas por Cobrar $$= \frac{50.000}{365.000} \times 365 = 0{,}13699 \times 365 = \textbf{50 días}.$$ La rotación de cuentas por cobrar \(= 365.000 \div 50.000 = \textbf{7,3 veces}\) al año.

Interpretación de su resultado de Días de A/R

Días de A/R — también llamado Días de Ventas Pendientes (DSO) — mide el número promedio de días que tarda en cobrar el pago después de una venta a crédito. El número es más significativo cuando se compara con sus términos de pago establecidos.

- DSO cerca de sus términos (saludable): Si vende a 30 días netos y su Días de A/R es aproximadamente 30–35, los clientes están pagando cerca del cronograma y los cobros funcionan sin problemas.

- DSO muy por encima de sus términos (retraso en cobros): Un negocio a 30 días netos con Días de A/R de 55–70 está cobrando mucho más lentamente que lo acordado. Esto indica políticas de crédito lenientes, clientes de pago lento, disputas de facturación o seguimiento débil.

- DSO muy bajo: Un DSO muy por debajo de los términos puede reflejar cobros eficientes o una gran proporción de ventas en efectivo o por anticipado — aunque una cifra inusualmente baja también puede significar un crédito demasiado estricto que limita las ventas.

La relación de rotación de cuentas por cobrar es la vista inversa: es igual a las ventas a crédito totales divididas por cuentas por cobrar, mostrando cuántas veces cobra su saldo promedio de cuentas por cobrar durante el período. Una rotación más alta significa que las cuentas por cobrar se convierten a efectivo más frecuentemente. Las dos métricas están vinculadas: \(\text{Días de A/R} = \frac{\text{Días en el período}}{\text{Rotación de cuentas por cobrar}}\).

Debido a que las cuentas por cobrar no cobradas son efectivo bloqueado fuera del negocio, DSO afecta directamente el capital de trabajo y flujo de efectivo. Un DSO creciente significa que más capital está bloqueado en saldos de clientes, lo que puede obligar a una empresa a recurrir a líneas de crédito o retrasar sus propios pagos. DSO también es uno de los tres componentes del ciclo de conversión de efectivo (junto con días de inventario pendiente y días de pasivos pendientes). Esta es información educativa general, no asesoramiento financiero.

Días de A/R en Escenarios Comunes

Cada fila aplica \(\text{Días de A/R} = \frac{\text{Cuentas por cobrar}}{\text{Ventas a crédito totales}} \times \text{Días en el período}\). La relación de rotación es ventas a crédito totales divididas por cuentas por cobrar.

| Escenario | Cuentas por cobrar | Ventas a crédito totales | Días en el período | Días de A/R (DSO) | Rotación |

|---|---|---|---|---|---|

| Revisión anual | $120.000 | $1.460.000 | 365 | 30.0 | 12.2 |

| Verificación trimestral | $85.000 | $300.000 | 91 | 25.8 | 3.5 |

| Instantánea mensual | $48.000 | $50.000 | 30 | 28.8 | 1.04 |

| Cobros lentos (30 días netos) | $220.000 | $1.200.000 | 365 | 66.9 | 5.5 |

| Cobros rápidos | $40.000 | $1.000.000 | 365 | 14.6 | 25.0 |

DSO es una parte del ciclo de conversión de efectivo, donde se combina con días de inventario pendiente y días de pasivos pendientes para mostrar cuánto tiempo el efectivo está bloqueado en total.

Términos clave y definiciones

- Cuentas por cobrar (A/R)

- El monto total que los clientes deben al negocio por bienes o servicios entregados a crédito pero aún no pagados. A menudo el saldo al final del período o un promedio de saldos iniciales y finales.

- Ventas a crédito totales

- Ingresos de ventas realizadas a crédito durante el período (se excluyen las ventas en efectivo). Cuando las cifras de solo crédito no están disponibles, a veces se utiliza el ingreso total como aproximación.

- Días en el período

- El número de días calendario en la ventana de medición — típicamente 365 para un año, 90–92 para un trimestre, o 28–31 para un mes. Esto escala la relación en un conteo de días.

- Días de Ventas Pendientes (DSO)

- Otro nombre para Días de A/R: el número promedio de días entre realizar una venta a crédito y recibir el pago. Más bajo generalmente indica cobros más rápidos.

- Relación de rotación de cuentas por cobrar

- Ventas a crédito totales divididas por cuentas por cobrar — cuántas veces el saldo promedio de cuentas por cobrar se cobra durante el período. Es el controlador inverso de DSO.

- Términos netos

- El plazo de pago que un vendedor otorga en una factura de crédito, como 30 días netos o 60 días netos, lo que significa que el monto total se debe dentro de ese número de días de la fecha de la factura. DSO se juzga contra estos términos.

Preguntas frecuentes

¿Qué cifra de Días de Cuentas por Cobrar es buena? Depende de tu sector y de tus condiciones de pago. Si trabajas a 30 días (net-30), un DSO de entre 30 y 45 días es razonable; cifras mucho más altas apuntan a problemas de cobro.

¿Debo usar las ventas totales o solo las ventas a crédito? Usa las ventas a crédito para mayor precisión. Las ventas al contado se cobran de inmediato y distorsionan el indicador si las incluyes.

¿Puedo calcularlo por trimestre? Sí: solo tienes que usar las ventas a crédito de ese trimestre y fijar el número de días en 90 (o los días reales del trimestre).