매출채권 회전일수 계산기란?

이 계산기는 매출채권 회전일수, 영어로는 DSO(Days Sales Outstanding)라 부르는 지표를 구해 줍니다. 외상으로 물건이나 서비스를 판 뒤 실제로 대금을 회수하기까지 평균 며칠이 걸리는지를 보여 주죠. 이 숫자가 낮을수록 현금 회수가 빨라 운전자본이 탄탄하다는 뜻이고, 반대로 높으면 결제가 느린 거래처가 많거나 외상 정책이 느슨하다는 신호일 수 있습니다.

사용 방법

세 가지 값만 입력하면 됩니다. 거래처가 현재 갚아야 할 매출채권 잔액, 해당 기간의 총 외상매출액, 그리고 그 기간의 일수(보통 1년이면 365일, 분기면 90일, 한 달이면 30일)입니다. 입력하는 즉시 매출채권 회전일수와 매출채권 회전율이 함께 계산됩니다.

공식 풀이

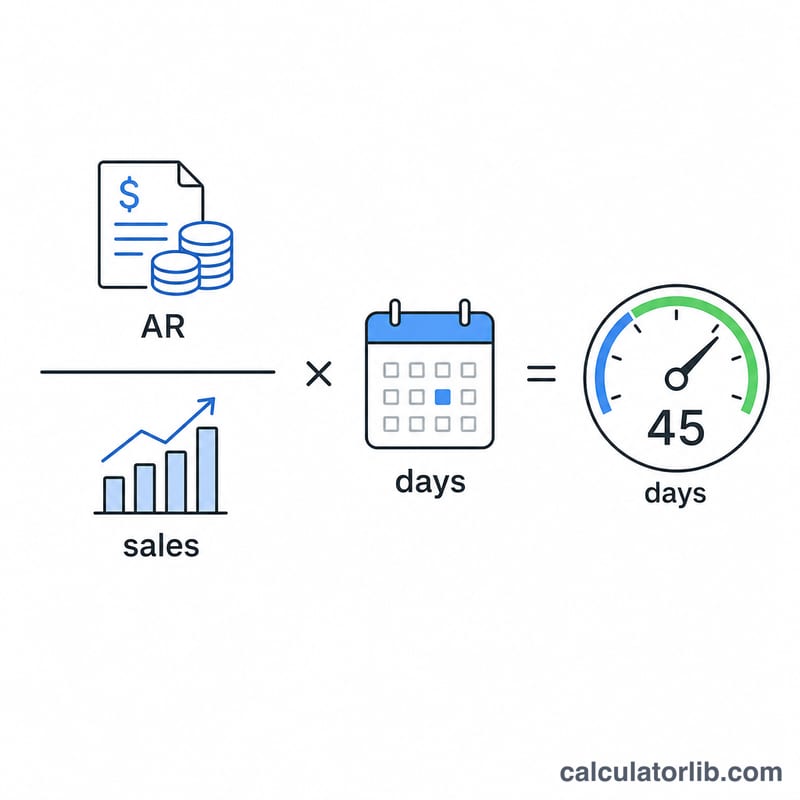

핵심 계산식은 다음과 같습니다.

$$\text{매출채권 회전일수} = \frac{\text{매출채권}}{\text{총 외상매출액}} \times \text{기간 일수}$$

매출채권을 총 외상매출액으로 나누면 그 기간 매출 중 아직 회수하지 못한 비율이 나옵니다. 여기에 기간 일수를 곱하면 그 비율이 며칠에 해당하는지로 환산되죠. 함께 표시되는 매출채권 회전율(외상매출액 ÷ 매출채권)은 한 기간 동안 매출채권이 몇 번 돌았는지를 보여 줍니다.

계산 예시

매출채권이 50,000달러, 총 외상매출액이 365,000달러, 기간이 365일이라고 해 봅시다. 그러면 $$\text{매출채권 회전일수} = \left(\frac{50{,}000}{365{,}000}\right) \times 365 = 0.13699 \times 365 = 50\ \text{일}$$이 됩니다. 매출채권 회전율은 $$\frac{365{,}000}{50{,}000} = \text{연간 } 7.3\text{회}$$입니다.

A/R 일수 결과 해석하기

A/R 일수 — 또한 외상외상채권회수일수(DSO)라고 불림 — 외상 판매 후 결제금을 수령하는 데 걸리는 평균 일수를 측정합니다. 이 수치는 명시된 결제 조건과 비교할 때 가장 의미가 있습니다.

- 결제 조건에 가까운 DSO (건전함): 순외상 30일 조건으로 판매하는 경우 A/R 일수가 대략 30~35일이면 고객들이 일정에 맞춰 결제하고 있으며 회수가 순조롭게 진행되고 있음을 의미합니다.

- 결제 조건을 크게 초과하는 DSO (회수 지연): 순외상 30일 조건의 사업이 A/R 일수 55~70일을 기록하면 합의된 것보다 훨씬 느리게 회수하고 있습니다. 이는 느슨한 신용 정책, 느린 결제 고객, 청구 분쟁, 또는 약한 추적 관리를 나타냅니다.

- 매우 낮은 DSO: 결제 조건보다 훨씬 낮은 DSO는 효율적인 회수 또는 현금/선금 판매의 큰 비중을 반영할 수 있으며, 다만 비정상적으로 낮은 수치는 판매를 제한하는 지나치게 엄격한 신용 정책을 의미할 수도 있습니다.

외상채권회전율은 역관점입니다: 이는 총 외상 판매액을 외상채권으로 나눈 값으로, 기간 동안 평균 외상채권 잔액을 회수하는 횟수를 나타냅니다. 회전율이 높을수록 외상채권이 현금으로 더 빈번하게 전환됨을 의미합니다. 두 지표는 연결되어 있습니다: \(\text{A/R 일수} = \frac{\text{기간 내 일수}}{\text{외상채권회전율}}\).

회수되지 않은 외상채권은 사업 외부에 묶여 있는 현금이므로, DSO는 운전자본 및 현금 흐름에 직접 영향을 미칩니다. DSO가 증가하면 더 많은 자본이 고객 잔액에 묶이게 되어 회사가 신용 한도를 활용하거나 자신의 결제를 지연하도록 강요할 수 있습니다. DSO는 또한 현금전환주기의 세 가지 구성 요소 중 하나입니다 (재고보유일수 및 결제보유일수와 함께). 이는 일반 교육 정보이며 재무 조언이 아닙니다.

일반적인 시나리오별 A/R 일수

각 행은 \(\text{A/R 일수} = \frac{\text{외상채권}}{\text{총 외상 판매액}} \times \text{기간 내 일수}\)를 적용합니다. 회전율은 총 외상 판매액을 외상채권으로 나눈 값입니다.

| 시나리오 | 외상채권 | 총 외상 판매액 | 기간 내 일수 | A/R 일수 (DSO) | 회전율 |

|---|---|---|---|---|---|

| 연간 검토 | $120,000 | $1,460,000 | 365 | 30.0 | 12.2 |

| 분기별 점검 | $85,000 | $300,000 | 91 | 25.8 | 3.5 |

| 월간 스냅샷 | $48,000 | $50,000 | 30 | 28.8 | 1.04 |

| 회수 지연 (순외상 30일) | $220,000 | $1,200,000 | 365 | 66.9 | 5.5 |

| 빠른 회수 | $40,000 | $1,000,000 | 365 | 14.6 | 25.0 |

DSO는 현금전환주기의 한 구성 요소이며, 여기서 재고보유일수 및 결제보유일수와 결합하여 현금이 전체적으로 묶여 있는 기간을 보여줍니다.

주요 용어 및 정의

- 외상채권(A/R)

- 외상으로 전달된 상품 또는 서비스에 대해 고객이 사업에 빚진 총액이지만 아직 결제되지 않은 금액입니다. 종종 기간 종료 잔액 또는 기초 및 기말 잔액의 평균입니다.

- 총 외상 판매액

- 기간 동안 외상으로 판매한 수익(현금 판매 제외). 외상 전용 수치를 사용할 수 없을 때는 총 수익을 근사값으로 사용하기도 합니다.

- 기간 내 일수

- 측정 기간의 달력 일수 — 일반적으로 연간 365일, 분기당 90~92일, 월간 28~31일입니다. 이는 비율을 일 수로 확장합니다.

- 외상채권회수일수(DSO)

- A/R 일수의 다른 이름: 외상 판매를 한 후 결제금을 수령할 때까지의 평균 일수입니다. 낮을수록 일반적으로 더 빠른 회수를 나타냅니다.

- 외상채권회전율

- 총 외상 판매액을 외상채권으로 나눈 값 — 기간 동안 평균 외상채권 잔액이 회수되는 횟수입니다. 이는 DSO의 역관 운전 요소입니다.

- 순외상 조건

- 판매자가 외상 청구서에서 부여하는 결제 기한(예: 순외상 30일 또는 순외상 60일)으로, 청구서 발행일로부터 그 일수 이내에 전액이 결제되어야 함을 의미합니다. DSO는 이러한 조건을 기준으로 판단됩니다.

자주 묻는 질문

매출채권 회전일수는 몇 일이면 좋은가요? 업종과 결제 조건에 따라 다릅니다. 결제 조건이 30일(net-30)이라면 DSO가 30~45일 정도면 무난합니다. 이보다 훨씬 길면 회수에 문제가 있다는 뜻일 수 있습니다.

총매출과 외상매출 중 무엇을 써야 하나요? 정확한 계산을 위해 외상매출액을 쓰세요. 현금 매출은 즉시 회수되므로 포함하면 지표가 실제보다 좋게 왜곡됩니다.

분기 기준으로도 계산할 수 있나요? 가능합니다. 해당 분기의 외상매출액을 넣고 기간 일수를 90일(또는 그 분기의 실제 일수)로 설정하면 됩니다.