매출채권 회수기간(DSO)이란?

매출채권 회수기간(DSO, Days Sales Outstanding)은 외상 매출이 발생한 뒤 현금을 회수하기까지 평균적으로 며칠이 걸리는지를 나타내는 지표입니다. 전 세계 재무 부서가 유동성과 매출채권 관리 효율을 점검할 때 핵심적으로 활용합니다. DSO가 낮다는 것은 고객이 대금을 빠르게 지급해 현금흐름이 건전하다는 뜻이며, 반대로 DSO가 높으면 회수에 문제가 있거나 신용 조건이 지나치게 후하다는 신호일 수 있습니다.

계산기 사용 방법

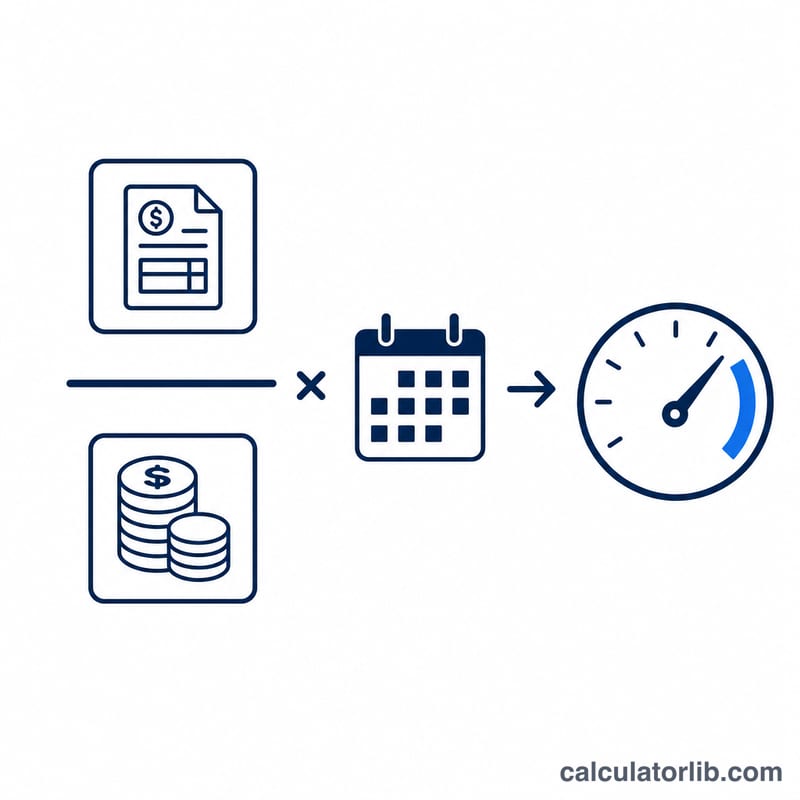

먼저 고객이 아직 지급하지 않은 외상 잔액인 매출채권을 입력합니다. 이어서 해당 기간의 총매출액(가능하면 순외상매출액)을 넣고, 그 기간의 일수를 입력하세요. 1년 전체라면 365일, 분기라면 90일, 한 달이라면 30일을 사용합니다. 계산기는 일 단위 DSO와 함께 매출채권 회전율을 함께 보여 줍니다.

공식 풀이

표준 공식은 다음과 같습니다.

$$\text{DSO} = \frac{\text{매출채권}}{\text{매출액}} \times \text{일수}$$매출채권을 매출액으로 나눈 비율은 아직 회수되지 않은 매출의 비중을 의미하며, 여기에 기간의 일수를 곱하면 며칠치에 해당하는지로 환산됩니다. 매출채권 회전율은 \(\text{일수} \div \text{DSO}\)로 계산합니다.

실전 예시

어떤 회사의 매출채권이 50,000달러이고 연간 매출액이 500,000달러라고 가정해 봅시다.

$$\text{DSO} = \left( \frac{50{,}000}{500{,}000} \right) \times 365 = 0.10 \times 365 = \textbf{36.5일}$$즉, 대금을 회수하는 데 평균 약 37일이 걸린다는 뜻입니다. 매출채권 회전율은 \(365 \div 36.5 = \) 연 10회입니다.

자주 묻는 질문

DSO는 어느 정도가 좋은가요? 업종에 따라 다르지만 일반적으로 DSO가 45일 미만이면 건전하다고 봅니다. 무엇보다 자사의 결제 조건과 비교하는 것이 중요합니다. 30일 후 결제(net-30) 조건을 제시한다면 DSO가 30일 안팎일 때 이상적입니다.

총매출액과 외상매출액 중 무엇을 써야 하나요? 엄밀히 말하면 현금 매출은 즉시 회수되므로 DSO에는 순외상매출액을 사용해야 합니다. 다만 외상 매출만 구분한 수치를 구하기 어렵다면 총매출액을 근사값으로 사용하는 경우가 많습니다.

기간 일수가 왜 중요한가요? DSO는 항상 특정 기간을 기준으로 계산됩니다. 365일을 쓰면 연 단위 수치가 나오고, 90일을 쓰면 한 분기를 측정해 계절별 회수 패턴을 파악하는 데 도움이 됩니다.