포트폴리오 기대수익률이란?

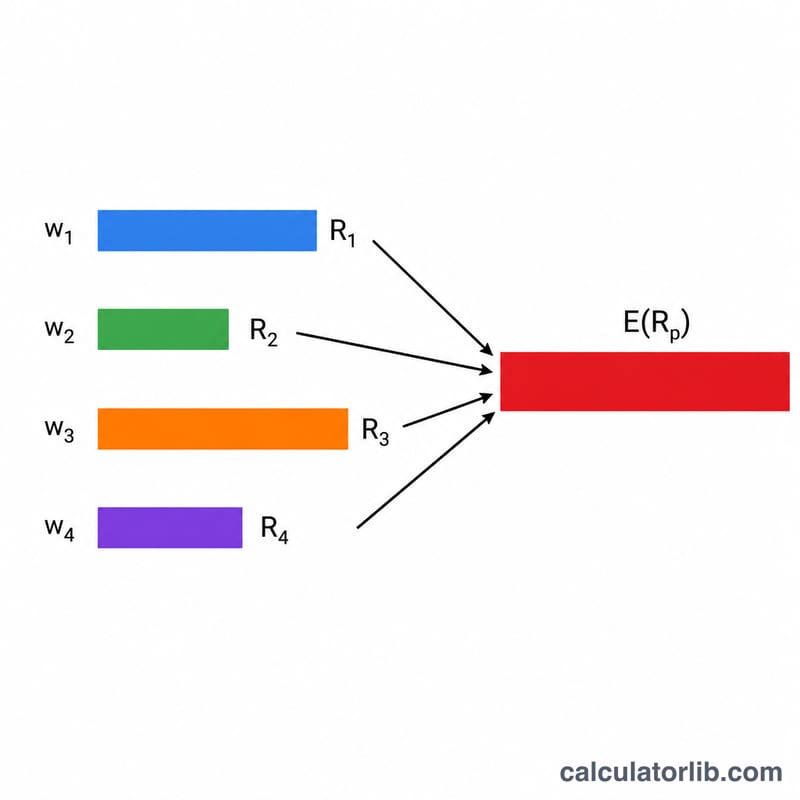

포트폴리오 기대수익률은 \(E(R_p)\)로 표기하며, 보유 중인 모든 자산의 기대수익률을 비중에 따라 가중평균한 값입니다. 각 자산은 포트폴리오에서 차지하는 비중만큼 전체 수익률에 영향을 미칩니다. 이는 현대 포트폴리오 이론(MPT)의 가장 기본적인 개념 중 하나로, 투자자가 실제로 자금을 투입하기 전에 성과를 예측하고 여러 자산 배분 전략을 비교하는 데 활용됩니다.

계산기 사용 방법

보유한 각 자산에 대해 포트폴리오 내 비중(%)과 기대수익률(%)을 입력하세요. 최대 4개까지 입력할 수 있습니다. 비중의 합은 100%가 되는 것이 이상적이지만, 합이 100%가 아니더라도 계산기가 가중합을 비중의 총합으로 나누어 자동으로 정규화하므로 언제나 의미 있는 가중평균값을 얻을 수 있습니다. 사용하지 않는 자산 행은 0으로 두면 됩니다.

공식 풀이

핵심 공식은 다음과 같습니다.

$$E(R_p) = \frac{\sum_{i=1}^{4} w_i\,r_i}{\sum_{i=1}^{4} w_i} = \frac{\text{w}_1\,\text{r}_1 + \text{w}_2\,\text{r}_2 + \text{w}_3\,\text{r}_3 + \text{w}_4\,\text{r}_4}{\text{w}_1 + \text{w}_2 + \text{w}_3 + \text{w}_4}$$여기서 \(w_i\)는 자산 i의 비중, \(E(R_i)\)는 그 자산의 기대수익률입니다. 각 자산의 비중에 기대수익률을 곱한 뒤, 모든 곱을 더하면 됩니다. 비중을 백분율로 표시하고 그 합이 100이 되면, 결과값을 곧바로 퍼센트 수익률로 읽을 수 있습니다.

계산 예시

예를 들어 주식에 60%를 투자하고 기대수익률이 8%, 채권에 40%를 투자하고 기대수익률이 4%라고 가정해 보겠습니다. 계산은 다음과 같이 됩니다.

$$(0.60 \times 8) + (0.40 \times 4) = 4.8 + 1.6 = 6.4\%$$즉 이 포트폴리오의 기간별 기대수익률은 6.4%로, 채권만 보유했을 때보다는 높고 주식만 보유했을 때보다는 낮은데, 이는 두 자산을 섞은 결과를 그대로 반영합니다.

자주 묻는 질문(FAQ)

비중의 합이 반드시 100%가 되어야 하나요? 이상적으로는 그렇습니다. 다만 이 도구는 자동으로 정규화하기 때문에 합이 90% 등으로 100%에 미치지 못해도 올바른 가중평균값을 계산해 줍니다.

이 계산기가 위험(리스크)도 반영하나요? 아닙니다. 기대수익률은 변동성과 상관관계를 고려하지 않습니다. 위험을 측정하려면 포트폴리오의 표준편차도 함께 계산해야 합니다.

기대수익률은 보장된 수익인가요? 아닙니다. 기대수익률은 확률에 기반한 추정치이며, 실제 수익률은 이 값을 중심으로 변동합니다.