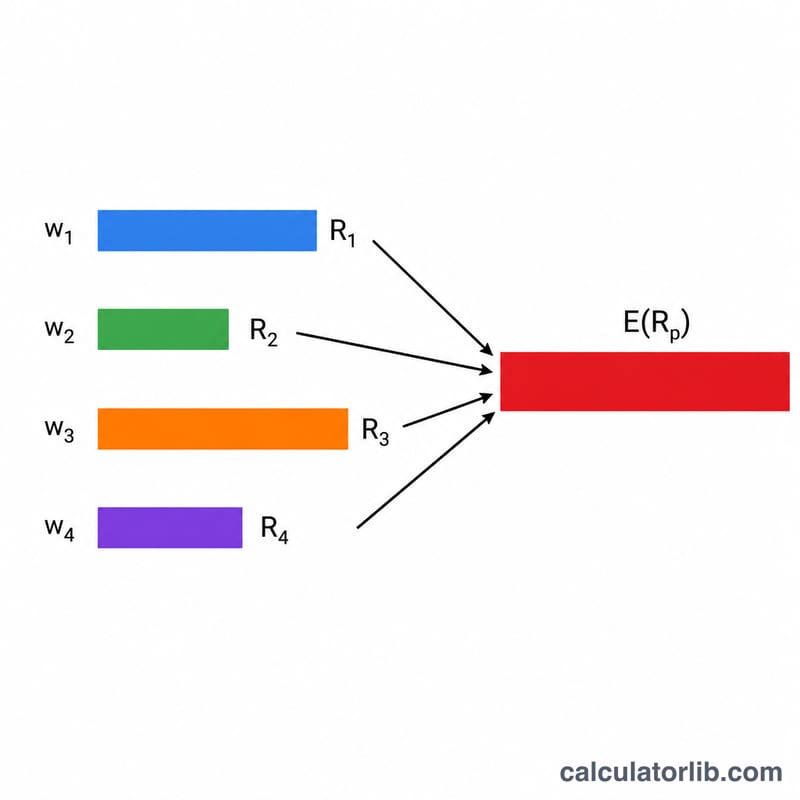

Portföy Beklenen Getirisi Nedir?

Bir portföyün beklenen getirisi, \(E(R_p)\) olarak gösterilir ve portföydeki tüm varlıkların ağırlıklı ortalama getirisini ifade eder. Her varlık, portföy içindeki payı oranında bu sonuca katkıda bulunur. Modern portföy teorisinin en temel kavramlarından biri olan beklenen getiri, yatırımcılar tarafından performansı öngörmek ve sermayeyi bağlamadan önce farklı dağılım seçeneklerini karşılaştırmak için kullanılır.

Bu Hesaplama Aracı Nasıl Kullanılır?

Elinizdeki her varlık için portföy ağırlığını (yüzde olarak) ve beklenen getiriyi (yüzde olarak) girin — en fazla dört varlık. Ağırlıkların toplamı ideal olarak %100 olmalıdır; ancak toplamı %100 olmasa bile araç, ağırlıklı toplamı ağırlıkların toplamına bölerek otomatik olarak normalleştirir; böylece her zaman anlamlı bir ağırlıklı ortalama elde edersiniz. Kullanmadığınız varlık satırlarını 0 olarak bırakın.

Formülün Açıklaması

Temel denklem şudur:

$$E(R_p) = \frac{\sum_{i=1}^{4} w_i\,r_i}{\sum_{i=1}^{4} w_i} = \frac{\text{w}_1\,\text{r}_1 + \text{w}_2\,\text{r}_2 + \text{w}_3\,\text{r}_3 + \text{w}_4\,\text{r}_4}{\text{w}_1 + \text{w}_2 + \text{w}_3 + \text{w}_4}$$Burada \(w_i\), i varlığının ağırlığını, \(E(R_i)\) ise o varlığın beklenen getirisini gösterir. Her varlığın ağırlığını beklenen getirisiyle çarpar, ardından elde ettiğiniz tüm çarpımları toplarsınız. Ağırlıklar toplamı 100 olan yüzdeler şeklinde ifade edildiyse sonuç doğrudan yüzde getiri olarak okunur.

Örnek Hesaplama

Diyelim ki portföyünüzün %60'ı, %8 getiri beklenen hisse senetlerinden; %40'ı ise %4 getiri beklenen tahvillerden oluşuyor. Hesaplama şöyledir:

$$(0{,}60 \times 8) + (0{,}40 \times 4) = 4{,}8 + 1{,}6 = \%6{,}4$$Portföyün dönem başına %6,4 getiri sağlaması beklenir — tek başına tahvilden yüksek, ancak tek başına hisse senedinden düşük; bu da iki varlığın karışımını yansıtır.

Sıkça Sorulan Sorular

Ağırlıklarımın toplamı %100 olmak zorunda mı? İdeal olarak evet; ancak bu araç otomatik olarak normalleştirme yaptığı için toplam örneğin %90 bile olsa doğru bir ağırlıklı ortalama verir.

Bu hesaplama riski dikkate alıyor mu? Hayır — beklenen getiri, oynaklığı (volatilite) ve korelasyonu göz ardı eder. Risk için ayrıca portföyün standart sapmasını da hesaplamanız gerekir.

Beklenen getiri garanti midir? Hayır. Bu, olasılıklara göre ağırlıklandırılmış bir tahmindir; gerçek getiriler bu değerin etrafında değişkenlik gösterir.