Lợi suất kỳ vọng của danh mục là gì?

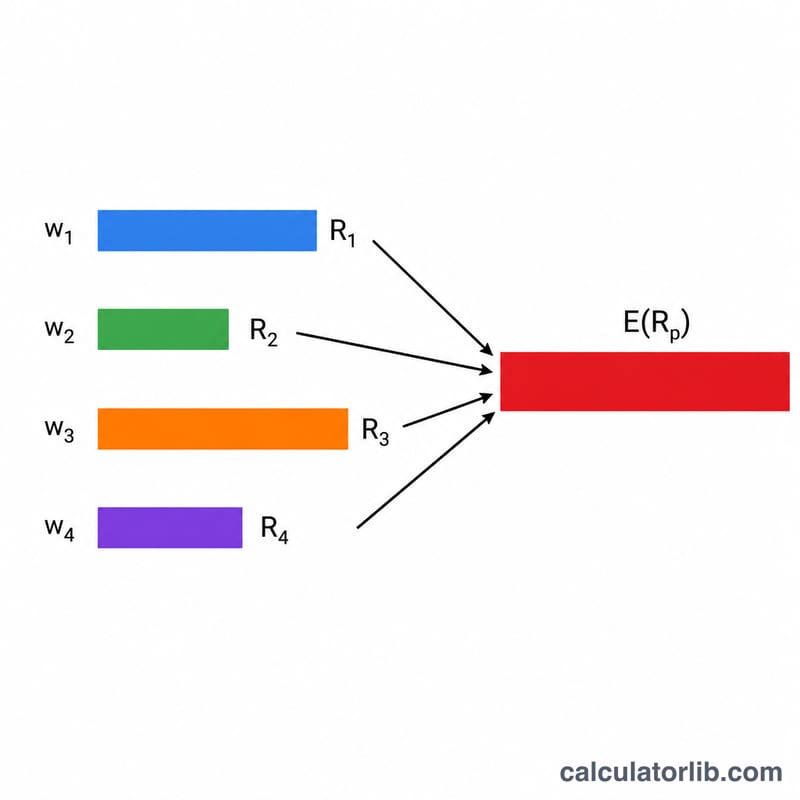

Lợi suất kỳ vọng của danh mục, ký hiệu là \(E(R_p)\), là mức sinh lời bình quân gia quyền dự kiến của tất cả các tài sản trong danh mục. Mỗi tài sản đóng góp tương ứng với tỷ trọng mà nó chiếm trong tổng danh mục. Đây là một trong những khái niệm nền tảng nhất của lý thuyết danh mục hiện đại, được nhà đầu tư dùng để dự báo hiệu quả và so sánh các phương án phân bổ vốn trước khi xuống tiền.

Cách sử dụng công cụ

Hãy nhập tỷ trọng (tính theo phần trăm) và lợi suất kỳ vọng (tính theo phần trăm) cho từng tài sản bạn đang nắm giữ — tối đa bốn tài sản. Lý tưởng nhất là tổng các tỷ trọng bằng 100%, nhưng nếu không bằng, công cụ sẽ tự động chuẩn hóa bằng cách chia tổng gia quyền cho tổng tỷ trọng, nên bạn luôn nhận được giá trị bình quân gia quyền có ý nghĩa. Với những dòng tài sản không dùng đến, hãy để giá trị 0.

Giải thích công thức

Công thức cốt lõi là

$$E(R_p) = \frac{\sum_{i=1}^{4} w_i\,r_i}{\sum_{i=1}^{4} w_i} = \frac{\text{w}_1\,\text{r}_1 + \text{w}_2\,\text{r}_2 + \text{w}_3\,\text{r}_3 + \text{w}_4\,\text{r}_4}{\text{w}_1 + \text{w}_2 + \text{w}_3 + \text{w}_4}$$trong đó \(w_i\) là tỷ trọng của tài sản i và \(E(R_i)\) là lợi suất kỳ vọng của nó. Bạn nhân tỷ trọng của từng tài sản với lợi suất kỳ vọng của tài sản đó, rồi cộng tất cả các tích lại. Nếu tỷ trọng được biểu diễn theo phần trăm và có tổng bằng 100, kết quả thu được chính là lợi suất tính theo phần trăm.

Ví dụ minh họa

Giả sử bạn phân bổ 60% vào cổ phiếu với lợi suất kỳ vọng 8% và 40% vào trái phiếu với lợi suất kỳ vọng 4%. Phép tính sẽ là

$$(0{,}60 \times 8) + (0{,}40 \times 4) = 4{,}8 + 1{,}6 = 6{,}4\%$$Như vậy danh mục được kỳ vọng sinh lời 6,4% mỗi kỳ — cao hơn so với chỉ nắm trái phiếu nhưng thấp hơn so với chỉ nắm cổ phiếu, phản ánh đúng sự pha trộn giữa hai loại tài sản.

Câu hỏi thường gặp

Các tỷ trọng có bắt buộc phải cộng lại bằng 100% không? Lý tưởng là có, nhưng công cụ này tự động chuẩn hóa, nên ngay cả khi tổng chỉ bằng 90% chẳng hạn, nó vẫn trả về giá trị bình quân gia quyền chính xác.

Công cụ có tính đến rủi ro không? Không — lợi suất kỳ vọng bỏ qua mức biến động và tương quan giữa các tài sản. Để đánh giá rủi ro, bạn cần tính thêm độ lệch chuẩn của danh mục.

Lợi suất kỳ vọng có được đảm bảo không? Không. Đây chỉ là ước tính dựa trên xác suất; lợi suất thực tế sẽ dao động quanh con số này.