ポートフォリオの期待収益率とは?

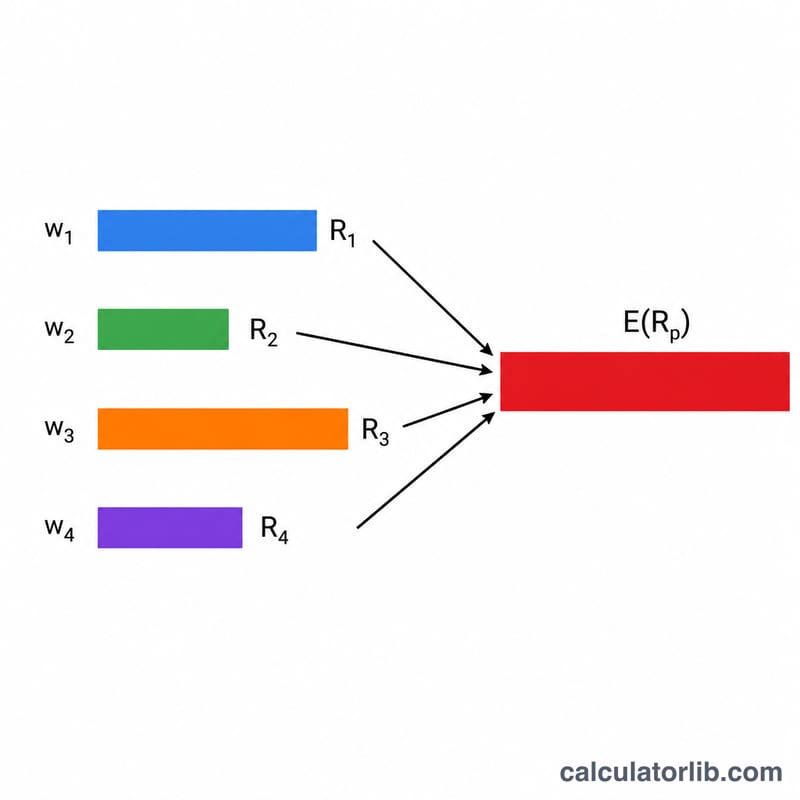

ポートフォリオの期待収益率(記号では \(E(R_p)\) と表記します)とは、保有するすべての資産の期待リターンを加重平均した、見込みの収益率のことです。各資産は、ポートフォリオ全体に占める割合に応じてリターンに貢献します。これは現代ポートフォリオ理論(MPT)における最も基本的な概念のひとつで、投資家が資金を投じる前にパフォーマンスを予測し、資産配分(アセットアロケーション)の選択肢を比較するために用いられます。

この計算ツールの使い方

保有する各資産について、ポートフォリオに占めるウェイト(%)と期待収益率(%)を入力します。最大4資産まで対応しています。ウェイトの合計は100%になるのが理想ですが、もし100%にならなくても、本ツールは加重合計をウェイトの総和で割って自動的に正規化(ノーマライズ)するため、常に意味のある加重平均が得られます。使わない資産の行は0のままにしておいてください。

計算式の解説

基本となる式は $$E(R_p) = \sum w_i \times E(R_i)$$ です。ここで \(w_i\) は資産 i のウェイト、\(E(R_i)\) はその期待収益率を表します。各資産のウェイトに期待収益率を掛け、それらの積をすべて足し合わせます。ウェイトを合計100%となる百分率で表していれば、計算結果はそのままパーセント表示のリターンとして読み取れます。

計算例

たとえば、期待リターン8%の株式を60%、期待リターン4%の債券を40%保有しているとします。計算は $$(0.60 \times 8) + (0.40 \times 4) = 4.8 + 1.6 = 6.4\%$$ となります。このポートフォリオの期待収益率は1期間あたり6.4%で、債券単独より高く株式単独より低い水準となり、両者を組み合わせた結果が反映されています。

よくある質問(FAQ)

ウェイトは必ず合計100%にしなければなりませんか? 理想的には100%ですが、本ツールは自動で正規化するため、たとえば合計が90%であっても正しい加重平均を返します。

リスクは考慮されていますか? いいえ。期待収益率はボラティリティ(変動性)や相関を考慮しません。リスクを評価するには、別途ポートフォリオの標準偏差を計算する必要があります。

期待収益率は保証されたリターンですか? いいえ。これはあくまで確率で重み付けした見込み値であり、実際のリターンはその前後で変動します。