पोर्टफोलियो अपेक्षित रिटर्न क्या है?

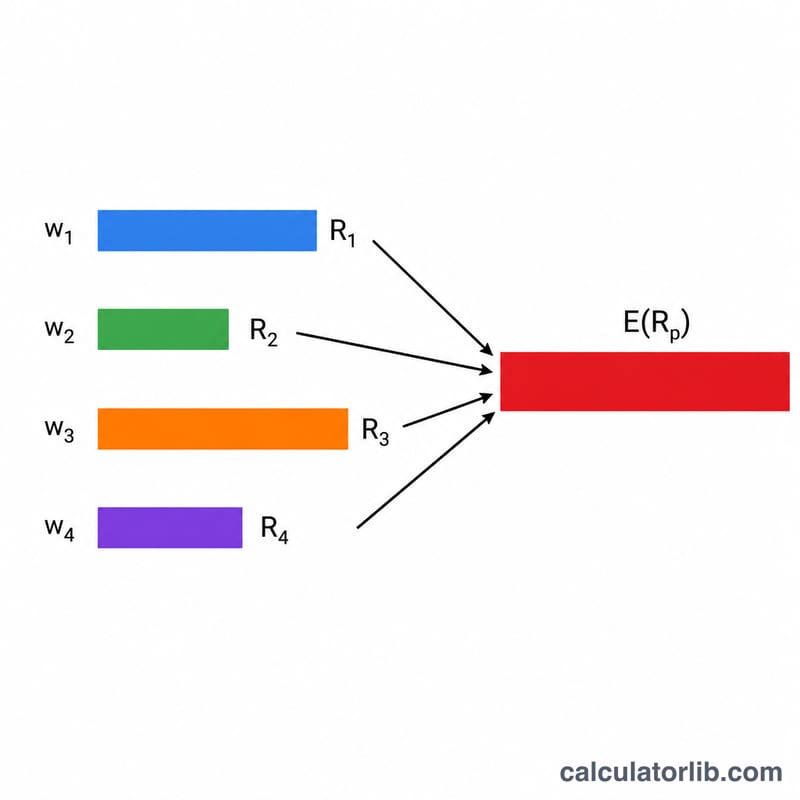

किसी पोर्टफोलियो का अपेक्षित रिटर्न, जिसे \(E(R_p)\) लिखा जाता है, उसमें मौजूद सभी एसेट के रिटर्न का अनुमानित भारित औसत होता है। हर एसेट पोर्टफोलियो में अपने हिस्से के अनुपात में योगदान देता है। यह आधुनिक पोर्टफोलियो थ्योरी की सबसे बुनियादी अवधारणाओं में से एक है, और निवेशक इसका इस्तेमाल पैसा लगाने से पहले प्रदर्शन का अनुमान लगाने और अलग-अलग एलोकेशन विकल्पों की तुलना करने के लिए करते हैं।

इस कैलकुलेटर का इस्तेमाल कैसे करें

अपने पास मौजूद हर एसेट के लिए पोर्टफोलियो वेट (प्रतिशत में) और अपेक्षित रिटर्न (प्रतिशत में) दर्ज करें — ज़्यादा से ज़्यादा चार एसेट तक। आदर्श रूप से सभी वेट का योग 100% होना चाहिए, लेकिन अगर ऐसा नहीं है तो कैलकुलेटर अपने आप नॉर्मलाइज़ कर देता है — यानी भारित कुल को आपके वेट के योग से भाग देकर हमेशा एक सही भारित औसत निकालता है। जो एसेट इस्तेमाल नहीं कर रहे, उनकी पंक्तियों में 0 ही रहने दें।

फ़ॉर्मूला आसान शब्दों में

मूल समीकरण है $$E(R_p) = \sum w_i \times E(R_i),$$ जहाँ \(w_i\) एसेट i का वेट है और \(E(R_i)\) उसका अपेक्षित रिटर्न है। हर एसेट के वेट को उसके अपेक्षित रिटर्न से गुणा करें, और फिर सभी गुणनफलों को जोड़ दें। अगर वेट को प्रतिशत में लिया गया है और उनका योग 100 है, तो नतीजा सीधे प्रतिशत रिटर्न के रूप में पढ़ा जा सकता है।

$$E(R_p) = \frac{\sum_{i=1}^{4} w_i\,r_i}{\sum_{i=1}^{4} w_i} = \frac{w_1\,r_1 + w_2\,r_2 + w_3\,r_3 + w_4\,r_4}{w_1 + w_2 + w_3 + w_4}$$

हल किया हुआ उदाहरण

मान लीजिए आपने 60% हिस्सा शेयरों में लगाया है जिनसे 8% रिटर्न की उम्मीद है, और 40% बॉन्ड में लगाया है जिनसे 4% रिटर्न की उम्मीद है। गणना होगी $$(0.60 \times 8) + (0.40 \times 4) = 4.8 + 1.6 = 6.4\%.$$ यानी पोर्टफोलियो से हर अवधि में 6.4% रिटर्न की उम्मीद है — अकेले बॉन्ड से ज़्यादा लेकिन अकेले शेयरों से कम, जो इस मिश्रण को दर्शाता है।

अक्सर पूछे जाने वाले सवाल

क्या मेरे वेट का योग 100% होना ज़रूरी है? आदर्श रूप से हाँ, लेकिन यह टूल अपने आप नॉर्मलाइज़ कर देता है, इसलिए अगर योग मान लीजिए 90% भी हो तो भी यह सही भारित औसत निकाल देगा।

क्या इसमें जोखिम को ध्यान में रखा जाता है? नहीं — अपेक्षित रिटर्न में अस्थिरता (वोलैटिलिटी) और सहसंबंध (correlation) शामिल नहीं होते। जोखिम जानने के लिए आपको पोर्टफोलियो का मानक विचलन (standard deviation) भी निकालना होगा।

क्या अपेक्षित रिटर्न की गारंटी होती है? नहीं। यह संभावना-आधारित एक अनुमान है; असल रिटर्न इसके आसपास घटता-बढ़ता रहेगा।