Portföy Betası Nedir?

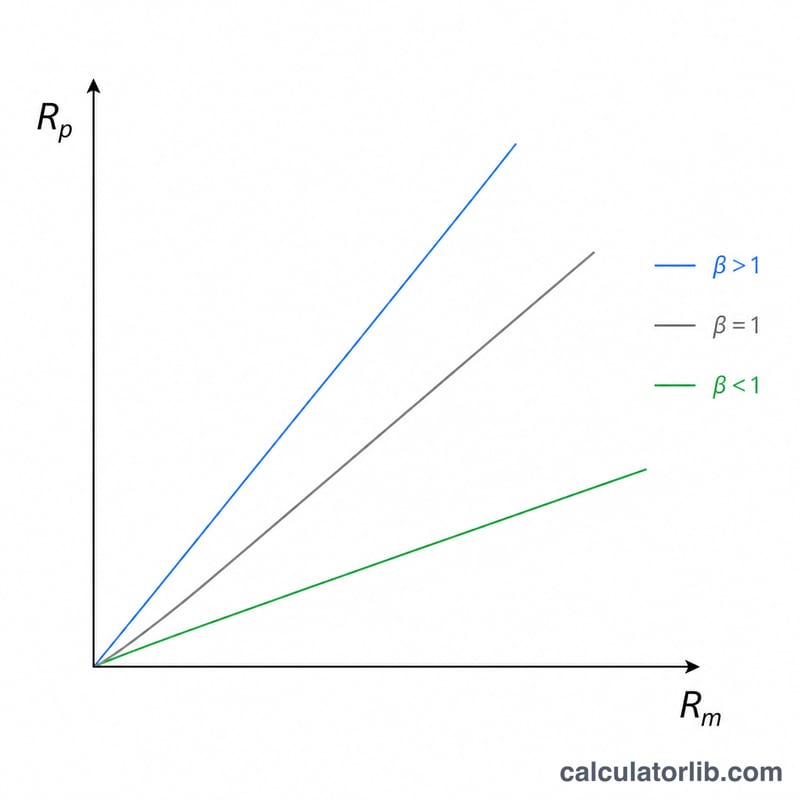

Beta, bir yatırımın genel piyasadaki hareketlere ne kadar duyarlı olduğunu ölçer. Betanın 1,0 olması, varlığın piyasayla aynı yönde ve aynı ölçüde hareket etme eğiliminde olduğu anlamına gelir; 1,0'ın üzerindeki bir beta varlığın daha oynak (volatil) olduğunu, 1,0'ın altındaki bir beta ise daha az oynak olduğunu gösterir. Portföy betası, sahip olduğunuz tüm varlıkların betalarını tek bir sayıda birleştirerek portföyünüzün tamamının sistematik riskini özetler.

Bu Hesaplayıcı Nasıl Kullanılır?

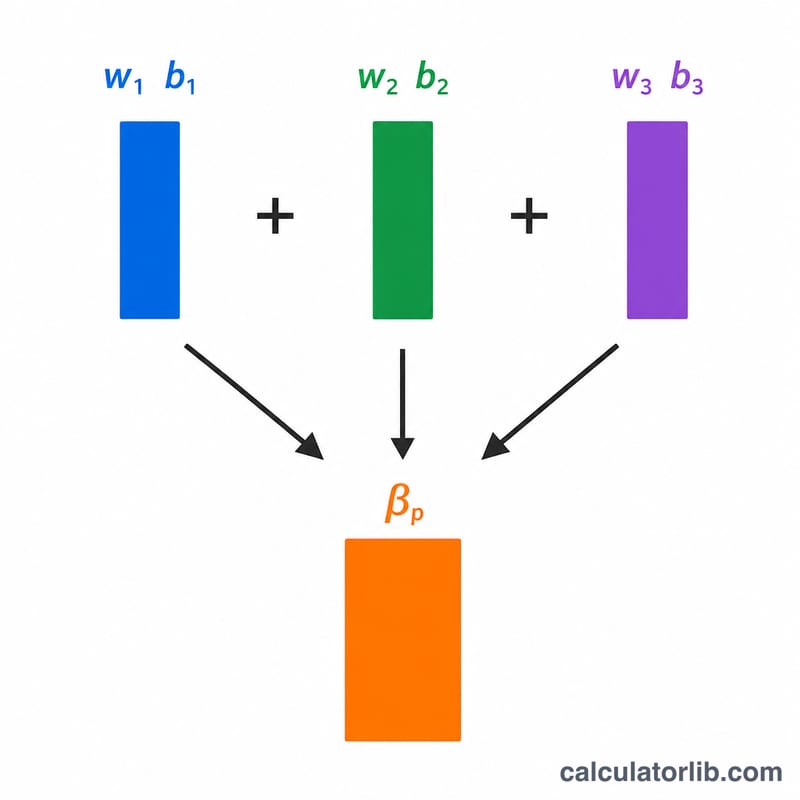

Her varlığın güncel dolar değerini ve betasını girin (en fazla dört adet). İhtiyaç duymadığınız satırları boş bırakın. Hesaplayıcı, her varlığın ağırlığını değerinin toplam portföy değerine bölünmesiyle hesaplar, her ağırlığı kendi betasıyla çarpar ve sonuçları toplayarak portföy betasını bulur.

Formülün Açıklaması

Portföy betası, değere göre ağırlıklandırılmış bir ortalamadır:

$$\beta_p = \sum (w_i \times \beta_i)$$, burada \(w_i = V_i / \sum V\).

Ağırlıkların toplamı 1'e eşit olduğundan, portföy betası aslında bireysel betaların ağırlıklı ortalamasından ibarettir. Büyük pozisyonlar sonucu küçük pozisyonlara göre daha fazla etkiler.

Örnek Hesaplama

Diyelim ki betası 1,2 olan bir hisseden 10.000 $ ve betası 0,8 olan bir hisseden 15.000 $ tutuyorsunuz. Toplam değer 25.000 $. Ağırlıklı beta:

$$(10{,}000 \times 1{,}2) + (15{,}000 \times 0{,}8) = 12{,}000 + 12{,}000 = 24{,}000$$Bunu 25.000'e böldüğünüzde portföy betası 0,96 çıkar — yani piyasadan biraz daha az oynak bir portföy.

Sıkça Sorulan Sorular

1,5 betası ne anlama gelir? Portföyün, piyasadaki her %1'lik harekete karşılık yaklaşık %1,5 hareket etmesi beklenir; bu da piyasadan %50 daha oynak olduğu anlamına gelir.

Portföy betası negatif olabilir mi? Evet. Piyasanın tersi yönde hareket eden varlıklar (örneğin bazı ters yönlü/inverse fonlar veya belirli emtialar) tuttuğunuzda beta negatif olabilir.

Beta tüm riski kapsar mı? Hayır. Beta yalnızca sistematik (piyasa) riskini ölçer; çeşitlendirme (diversifikasyon) yoluyla azaltılabilen şirkete özgü ya da kendine has (idiyosenkratik) riski ölçmez.