¿Qué es la beta de una cartera?

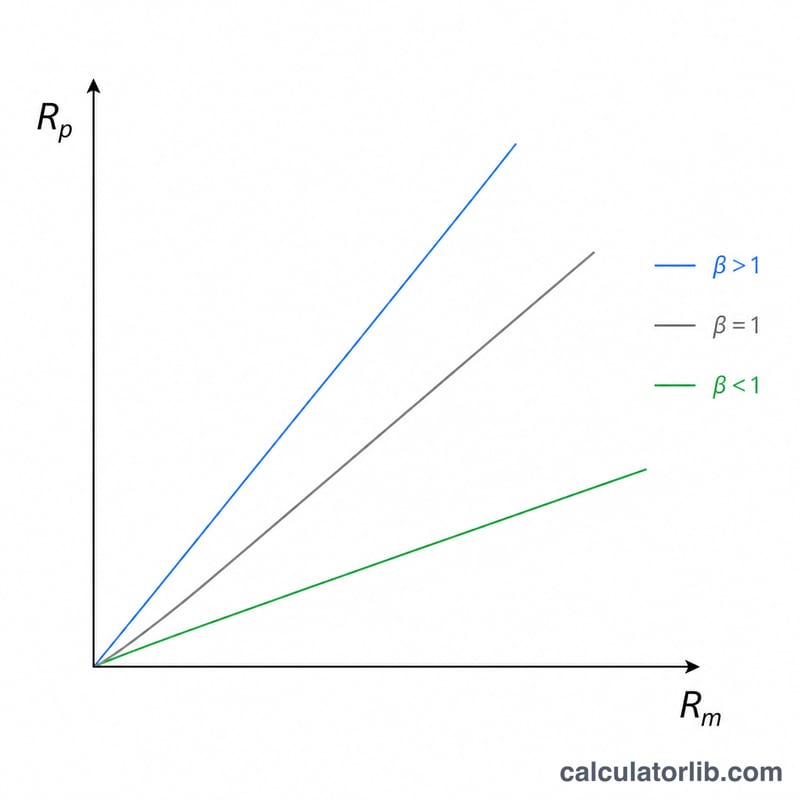

La beta mide la sensibilidad de una inversión ante los movimientos del mercado en su conjunto. Una beta de 1,0 indica que el activo tiende a moverse al mismo ritmo que el mercado; una beta superior a 1,0 significa que es más volátil, mientras que una beta inferior a 1,0 implica que es menos volátil. La beta de la cartera reúne las betas de todos tus activos en una única cifra que describe el riesgo sistemático de todo tu portafolio.

Cómo usar esta calculadora

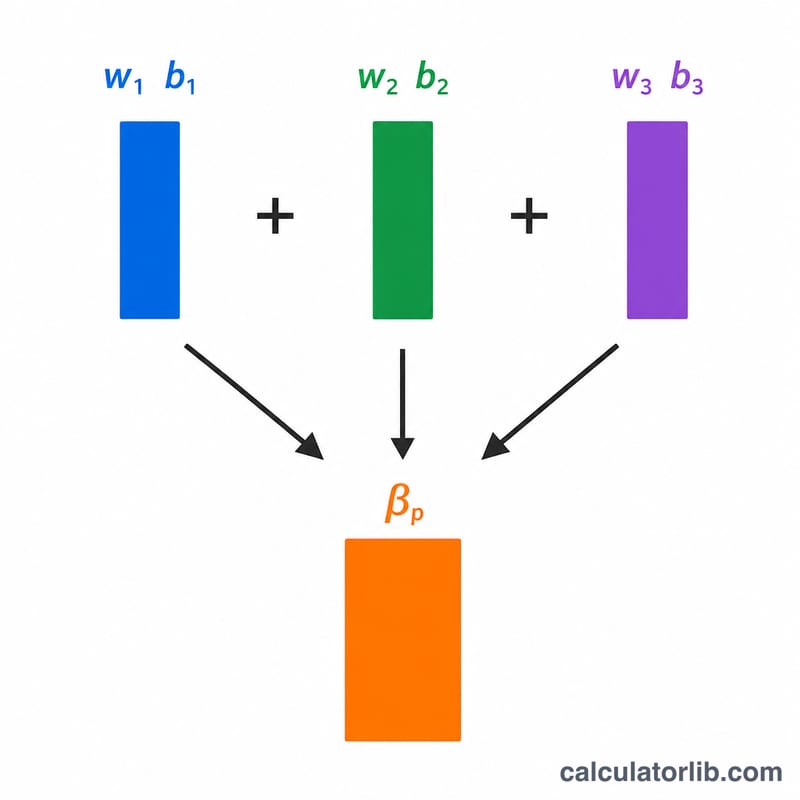

Introduce el valor actual en dólares y la beta de cada activo (hasta cuatro). Deja en blanco las filas que no necesites. La calculadora obtiene el peso de cada posición dividiendo su valor entre el valor total de la cartera, multiplica cada peso por su beta y suma los resultados para obtener la beta de la cartera.

La fórmula explicada

La beta de la cartera es un promedio ponderado por valor:

$$\beta_p = \sum \left( w_i \times \beta_i \right), \quad \text{donde } w_i = \frac{V_i}{\sum V}$$

Como los pesos suman 1, la beta de la cartera no es más que la media ponderada de las betas individuales. Las posiciones de mayor tamaño influyen más en el resultado que las pequeñas.

Ejemplo práctico

Imagina que tienes 10.000 $ de una acción con beta 1,2 y 15.000 $ de otra con beta 0,8. El valor total es de 25.000 $. La beta ponderada = $$(10\,000 \times 1{,}2) + (15\,000 \times 0{,}8) = 12\,000 + 12\,000 = 24\,000$$ Al dividir entre 25.000 se obtiene una beta de cartera de 0,96, ligeramente menos volátil que el mercado.

Preguntas frecuentes

¿Qué significa una beta de 1,5? Se espera que la cartera se mueva alrededor de un 1,5 % por cada 1 % de variación del mercado, lo que la hace un 50 % más volátil.

¿Puede ser negativa la beta de una cartera? Sí, si mantienes activos que se mueven en sentido contrario al mercado (como algunos fondos inversos o ciertas materias primas).

¿Refleja la beta todo el riesgo? No. La beta solo mide el riesgo sistemático (de mercado), no el riesgo específico de cada empresa o idiosincrático, que puede reducirse mediante la diversificación.