포트폴리오 베타란?

베타(Beta)는 특정 투자 자산이 전체 시장의 움직임에 얼마나 민감하게 반응하는지를 나타내는 지표입니다. 베타가 1.0이면 해당 자산이 시장과 거의 같은 폭으로 움직인다는 뜻이고, 1.0보다 크면 시장보다 변동성이 크며, 1.0보다 작으면 변동성이 더 작다는 의미입니다. 포트폴리오 베타는 보유한 모든 종목의 베타를 하나의 값으로 묶어, 포트폴리오 전체가 안고 있는 체계적 위험(systematic risk)을 한눈에 보여줍니다.

계산기 사용 방법

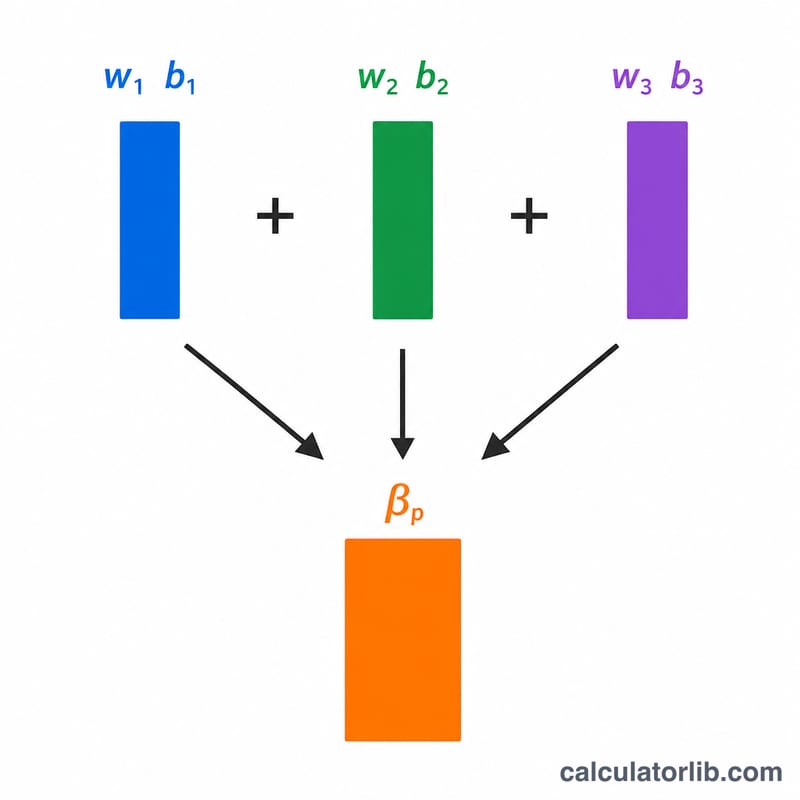

각 종목의 현재 평가금액(달러)과 베타를 입력하세요(최대 4종목). 사용하지 않는 칸은 비워 두면 됩니다. 계산기는 각 종목의 평가금액을 전체 포트폴리오 가치로 나눠 비중(weight)을 구하고, 이 비중에 베타를 곱한 뒤 모두 합산해 포트폴리오 베타를 산출합니다.

공식 풀이

포트폴리오 베타는 가치 가중평균으로 구합니다.

$$\beta_p = \sum \left( w_i \times \beta_i \right)$$ 여기서 \(w_i = V_i / \sum V\)입니다.

모든 비중의 합이 1이 되기 때문에, 포트폴리오 베타는 결국 개별 종목 베타의 가중평균이 됩니다. 비중이 큰 종목일수록 결과에 미치는 영향도 그만큼 커집니다.

계산 예시

베타가 1.2인 주식을 $10,000, 베타가 0.8인 주식을 $15,000어치 보유하고 있다고 가정해 봅시다. 총 평가금액은 $25,000입니다. 가중 베타 $$= (10{,}000 \times 1.2) + (15{,}000 \times 0.8) = 12{,}000 + 12{,}000 = 24{,}000$$ 이를 25,000으로 나누면 포트폴리오 베타는 0.96이 됩니다. 즉, 시장보다 변동성이 조금 낮은 포트폴리오라는 뜻입니다.

자주 묻는 질문

베타 1.5는 무슨 의미인가요? 시장이 1% 움직일 때 포트폴리오는 약 1.5% 움직일 것으로 예상된다는 뜻으로, 시장보다 변동성이 50% 더 크다는 의미입니다.

포트폴리오 베타가 음수가 될 수도 있나요? 네, 가능합니다. 일부 인버스 펀드나 특정 원자재처럼 시장과 반대로 움직이는 자산을 보유한 경우 베타가 음수로 나올 수 있습니다.

베타가 모든 위험을 반영하나요? 아니요. 베타는 체계적 위험(시장 위험)만 측정합니다. 분산투자를 통해 줄일 수 있는 개별 기업 고유의 비체계적 위험(idiosyncratic risk)은 반영하지 않습니다.