¿Qué es la beta desapalancada?

La beta desapalancada (también llamada beta de activos) mide el riesgo sistemático de los activos de una empresa sin la influencia de la deuda. Mientras que la beta apalancada observada de una acción refleja tanto el riesgo del negocio como el riesgo financiero derivado del endeudamiento, la beta desapalancada elimina el efecto del apalancamiento para que puedas comparar el riesgo subyacente de compañías con estructuras de capital distintas. Es un dato clave a la hora de estimar el coste de los recursos propios mediante el CAPM, sobre todo en el método de la «pure-play» o empresa comparable para valorar compañías no cotizadas o nuevas líneas de negocio.

Cómo usar esta calculadora

Introduce la beta apalancada (beta de los recursos propios) de la empresa, su tipo impositivo marginal en porcentaje y sus cifras de deuda total y capital total (normalmente a valores de mercado). La calculadora obtiene el ratio deuda/capital, aplica la ecuación de Hamada y devuelve la beta desapalancada junto con el factor de apalancamiento utilizado en el denominador.

La fórmula explicada

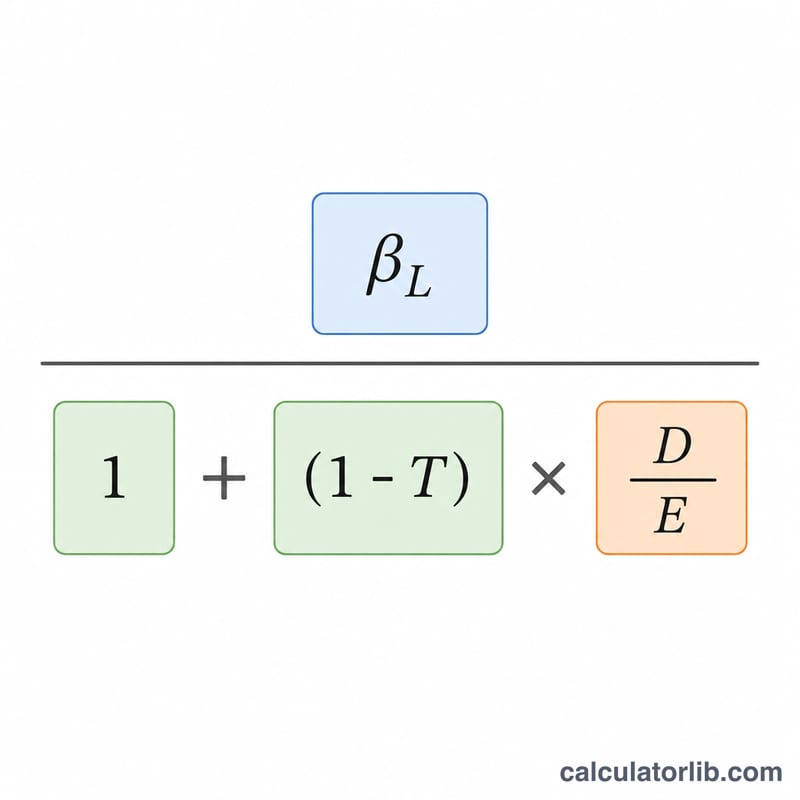

La relación viene dada por la ecuación de Hamada:

$$\beta_U = \frac{\text{Beta Apalancada}}{1 + \left(1 - \dfrac{\text{Tipo Impositivo (\%)}}{100}\right)\dfrac{\text{Deuda}}{\text{Capital}}}$$

Como los intereses de la deuda son fiscalmente deducibles, el término \((1 - \text{Tipo Impositivo})\) reduce el impacto del apalancamiento. Un ratio deuda/capital más alto aumenta el denominador, lo que rebaja la beta desapalancada respecto a la apalancada, confirmando que el riesgo observado en los recursos propios se debe en parte al endeudamiento.

Ejemplo práctico

Supongamos que una empresa tiene una beta apalancada de 1,2, un tipo impositivo del 21 %, una deuda de 400.000 y un capital de 600.000. El ratio deuda/capital es \(400{.}000 / 600{.}000 = 0{,}6667\). El denominador es $$1 + (1 - 0{,}21) \times 0{,}6667 = 1 + 0{,}79 \times 0{,}6667 = 1{,}5267.$$ La beta desapalancada resulta \(1{,}2 / 1{,}5267 \approx 0{,}7860\).

Preguntas frecuentes

¿Por qué desapalancar una beta? Para comparar empresas con distintos niveles de deuda o para reapalancar la beta de una compañía comparable según la estructura de capital de tu empresa objetivo.

¿Debo usar valores de mercado o contables? En valoración se prefieren los valores de mercado de la deuda y del capital; los valores contables se emplean a veces cuando no hay datos de mercado disponibles.

¿La beta desapalancada es siempre menor que la apalancada? Sí: siempre que la empresa tenga deuda, la beta desapalancada será menor, porque eliminar el apalancamiento elimina el riesgo financiero.