アンレバードベータとは?

アンレバードベータ(資産ベータとも呼ばれます)は、負債の影響を取り除いた企業資産そのものの体系的リスク(システマティックリスク)を表す指標です。株式から観測されるレバードベータには、事業リスクに加えて借入による財務リスクも含まれていますが、アンレバードベータはこのレバレッジ効果を取り除くため、資本構成の異なる企業同士でも基礎的なリスクを純粋に比較できます。CAPMを用いて株主資本コストを見積もる際の重要なインプットであり、特に非上場企業や新規事業セグメントを評価する「ピュアプレイ法」で多用されます。

この計算ツールの使い方

企業のレバードベータ(株式ベータ)、限界税率(パーセント)、負債総額および株主資本総額(通常は時価ベース)を入力してください。本ツールが負債比率(D/Eレシオ)を計算し、ハマダの式を適用して、アンレバードベータと分母に用いるレバレッジ係数を算出します。

計算式の解説

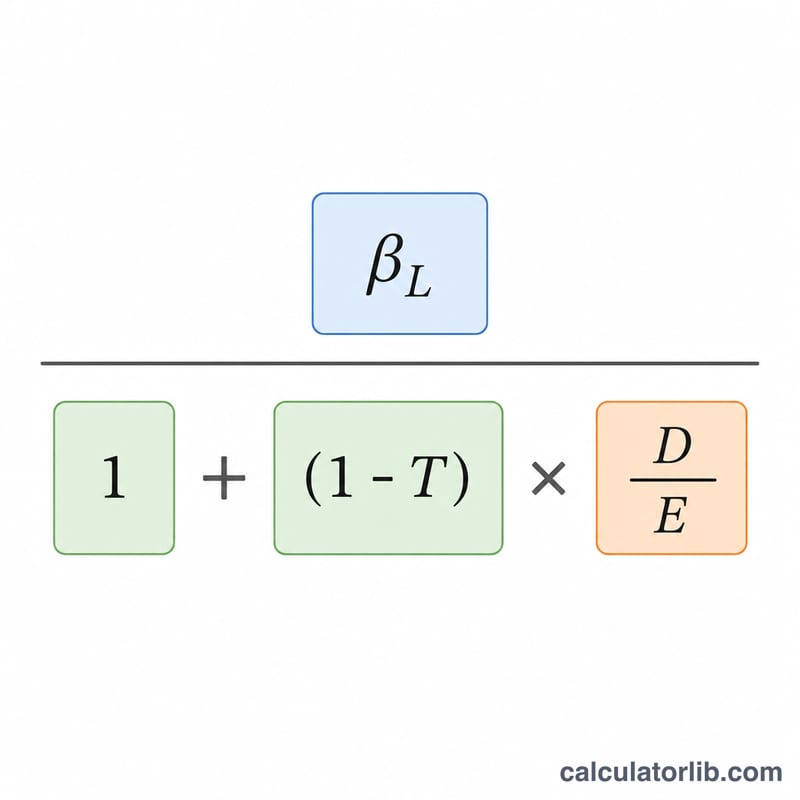

両者の関係はハマダの式によって次のように表されます。

$$\beta_U = \frac{\text{レバードベータ}}{1 + \left(1 - \dfrac{\text{税率 (\%)}}{100}\right)\dfrac{\text{負債}}{\text{株主資本}}}$$

負債にかかる支払利息は損金算入できる(節税効果がある)ため、(1 − 税率)の項がレバレッジの影響を和らげます。負債比率(D/Eレシオ)が高いほど分母が大きくなり、アンレバードベータはレバードベータよりも小さくなります。これは、観測される株式リスクの一部が借入に起因していることを裏付けています。

計算例

たとえば、ある企業のレバードベータが1.2、税率が21%、負債が400,000、株主資本が600,000だとします。負債比率(D/Eレシオ)は \(400{,}000 \div 600{,}000 = 0.6667\) です。分母は $$1 + (1 - 0.21) \times 0.6667 = 1 + 0.79 \times 0.6667 = 1.5267$$ となります。したがってアンレバードベータは \(1.2 \div 1.5267 \approx 0.7860\) です。

よくある質問(FAQ)

なぜベータをアンレバー化するのですか? 負債水準の異なる企業同士を比較したり、比較対象企業のベータを評価対象企業の資本構成に合わせて再レバー化(リレバー)したりするためです。

時価と簿価のどちらを使うべきですか? 企業価値評価では負債と株主資本の時価を用いるのが望ましいとされます。ただし市場データが入手できない場合には簿価が使われることもあります。

アンレバードベータは常にレバードベータより小さいのですか? はい。企業が負債を抱えている限り、レバレッジ(=財務リスク)を取り除くことでアンレバードベータは必ず小さくなります。