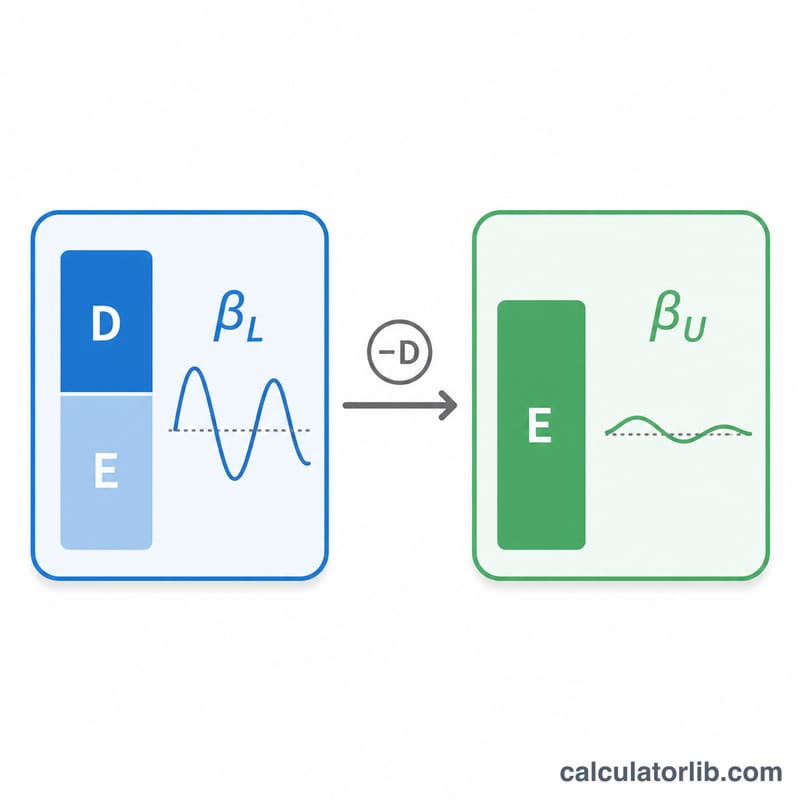

Что такое безрычаговая бета?

Безрычаговая бета (её также называют бетой активов) показывает систематический риск активов компании без влияния долговой нагрузки. Наблюдаемая по акции рычаговая бета отражает сразу два вида риска — операционный (бизнес-риск) и финансовый, связанный с заёмными средствами. Безрычаговая бета убирает эффект кредитного плеча, поэтому позволяет корректно сравнивать базовый риск компаний с разной структурой капитала. Этот показатель — один из ключевых при оценке стоимости собственного капитала по модели CAPM, особенно в методе «чистой игры» (pure-play) при оценке непубличных компаний или новых направлений бизнеса.

Как пользоваться калькулятором

Введите рычаговую бету компании (бету собственного капитала), её предельную ставку налога в процентах, а также суммарный долг и суммарный собственный капитал (обычно по рыночной стоимости). Калькулятор рассчитает соотношение долга к капиталу, применит формулу Хамады и выдаст безрычаговую бету вместе с коэффициентом рычага, который стоит в знаменателе.

Разбор формулы

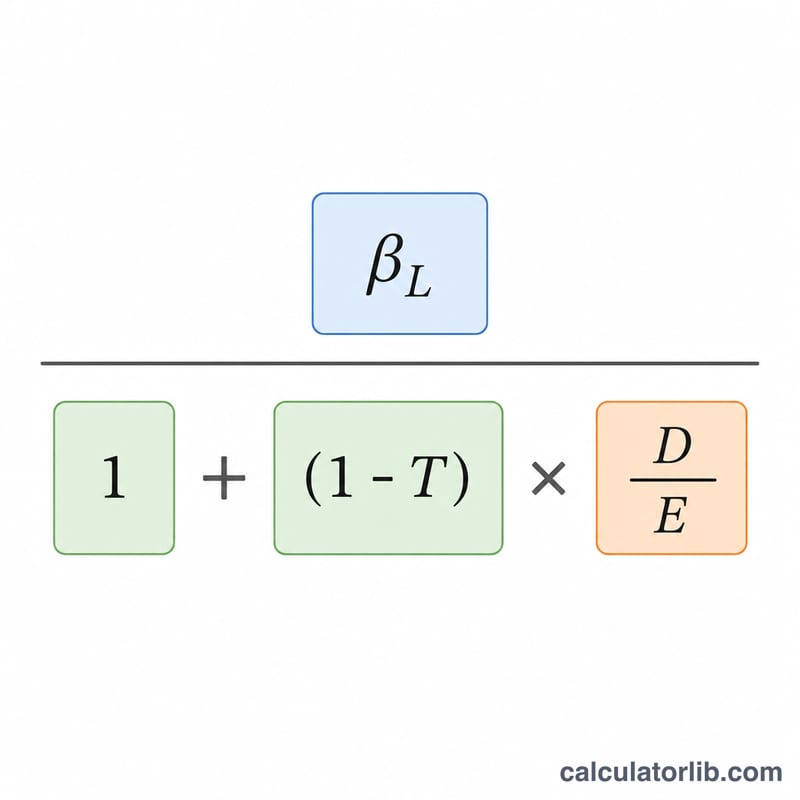

Зависимость описывается формулой Хамады:

$$\beta_U = \frac{\text{Рычаговая бета}}{1 + \left(1 - \dfrac{\text{Ставка налога (\%)}}{100}\right)\dfrac{\text{Долг}}{\text{Капитал}}}$$

Поскольку проценты по долгу уменьшают налогооблагаемую базу, множитель \((1 - \text{Ставка налога})\) ослабляет влияние кредитного плеча. Чем выше соотношение долга к капиталу, тем больше знаменатель, а значит — тем ниже безрычаговая бета по сравнению с рычаговой. Это подтверждает, что часть наблюдаемого риска акций обусловлена именно заёмным финансированием.

Пример расчёта

Допустим, у компании рычаговая бета равна 1,2, ставка налога — 21%, долг составляет 400 000, а собственный капитал — 600 000. Соотношение долга к капиталу: \(400\,000 / 600\,000 = 0{,}6667\). Знаменатель: $$1 + (1 - 0{,}21) \times 0{,}6667 = 1 + 0{,}79 \times 0{,}6667 = 1{,}5267.$$ Безрычаговая бета: $$1{,}2 / 1{,}5267 \approx 0{,}7860.$$

Частые вопросы

Зачем «снимать» рычаг с беты? Чтобы сравнивать компании с разным уровнем долга или чтобы заново «нагрузить» бету компании-аналога под структуру капитала вашей целевой фирмы.

Какие значения брать — рыночные или балансовые? В оценке предпочтительны рыночные значения долга и капитала; балансовые применяют, когда рыночных данных нет.

Всегда ли безрычаговая бета ниже рычаговой? Да: если у компании есть долг, безрычаговая бета всегда меньше, ведь снятие кредитного плеча убирает финансовый риск.