什麼是無槓桿 Beta?

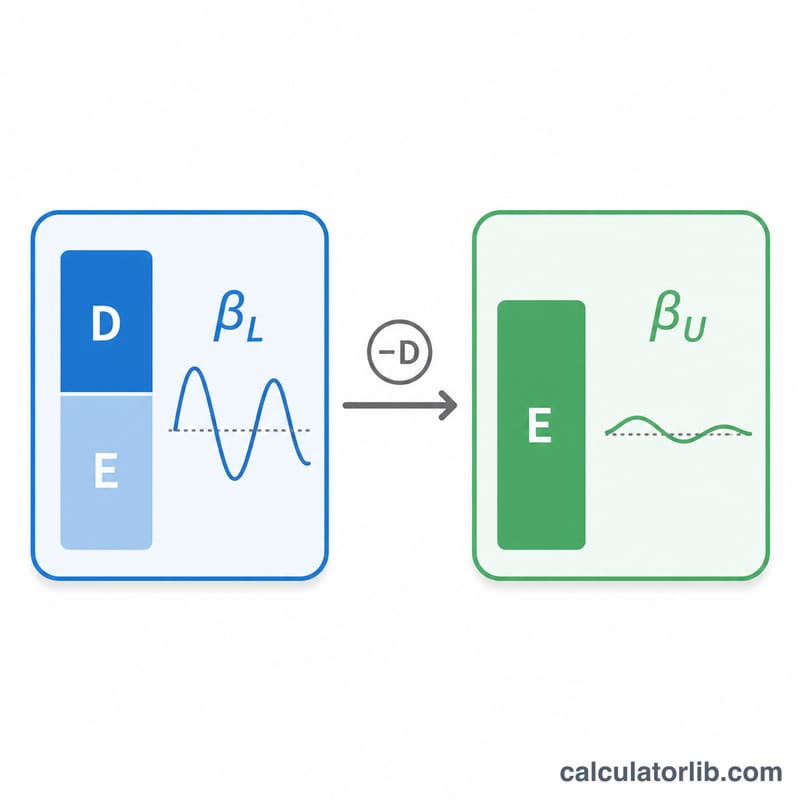

無槓桿 Beta(又稱資產 Beta)衡量的是一家公司在排除負債影響後,其資產所承擔的系統性風險。市場上觀察到的股票槓桿 Beta 同時反映了營運風險與借貸帶來的財務風險,而無槓桿 Beta 則把槓桿效果剝離出來,讓你能夠在不同資本結構的公司之間,比較它們本質上的風險高低。在以 CAPM 估算權益資金成本時,無槓桿 Beta 是核心參數之一,特別是在評價未上市公司或新事業部門時常用的「純業務比較法(pure-play)」中更不可或缺。

如何使用本計算器

請輸入公司的槓桿(權益)Beta、以百分比表示的邊際稅率,以及總負債與總權益(通常採用市場價值)。計算器會算出負債權益比,套用 Hamada 公式,並回傳無槓桿 Beta,同時顯示分母中所使用的槓桿因子。

公式說明

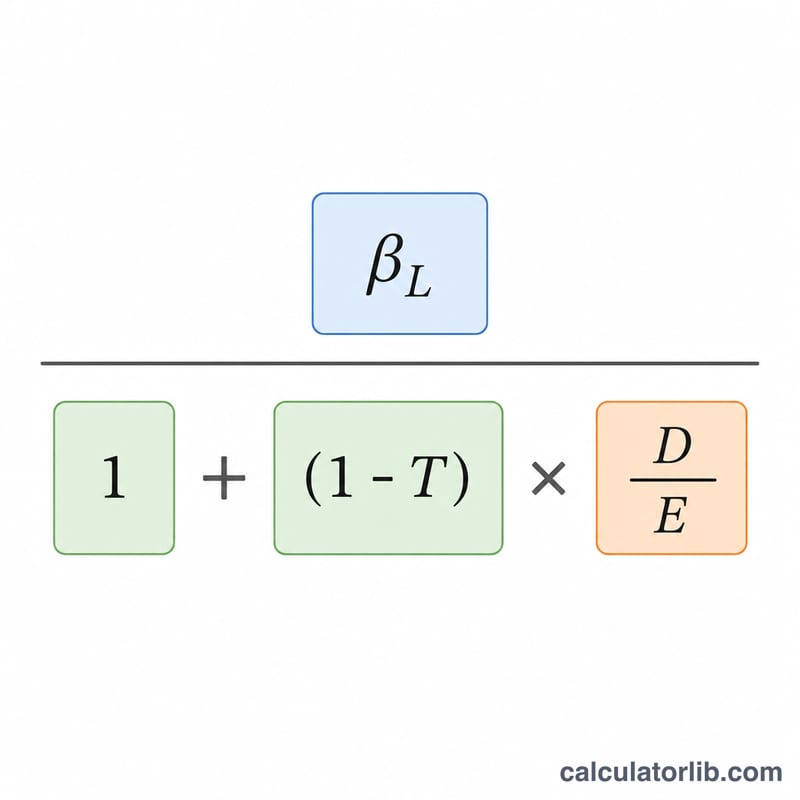

兩者之間的關係由 Hamada 公式表示:

$$\beta_U = \frac{\text{槓桿 Beta}}{1 + \left(1 - \dfrac{\text{稅率 (\%)}}{100}\right)\dfrac{\text{負債}}{\text{權益}}}$$

由於債務利息可以抵稅,(1 − 稅率) 這一項會降低槓桿所造成的影響。負債權益比越高,分母就越大,使得無槓桿 Beta 相對於槓桿 Beta 越低——這正好印證了市場上觀察到的股權風險,有一部分是由借貸所推升。

範例試算

假設某公司的槓桿 Beta 為 1.2、稅率為 21%、負債為 400,000、權益為 600,000。負債權益比為 \(400{,}000 \div 600{,}000 = 0.6667\)。分母為 $$1 + (1 - 0.21) \times 0.6667 = 1 + 0.79 \times 0.6667 = 1.5267$$因此無槓桿 Beta 為 \(1.2 \div 1.5267 \approx 0.7860\)。

常見問題

為什麼要把 Beta 去槓桿?為了在不同負債水準的公司之間做比較,或是把可比公司的 Beta 重新槓桿化,套用到你目標公司的資本結構上。

應該採用市場價值還是帳面價值?在評價實務上,建議使用負債與權益的市場價值;當市場資料不易取得時,有時會改用帳面價值。

無槓桿 Beta 一定會低於槓桿 Beta 嗎?是的。只要公司有負債,無槓桿 Beta 就會比較低,因為去除槓桿等於移除了財務風險。