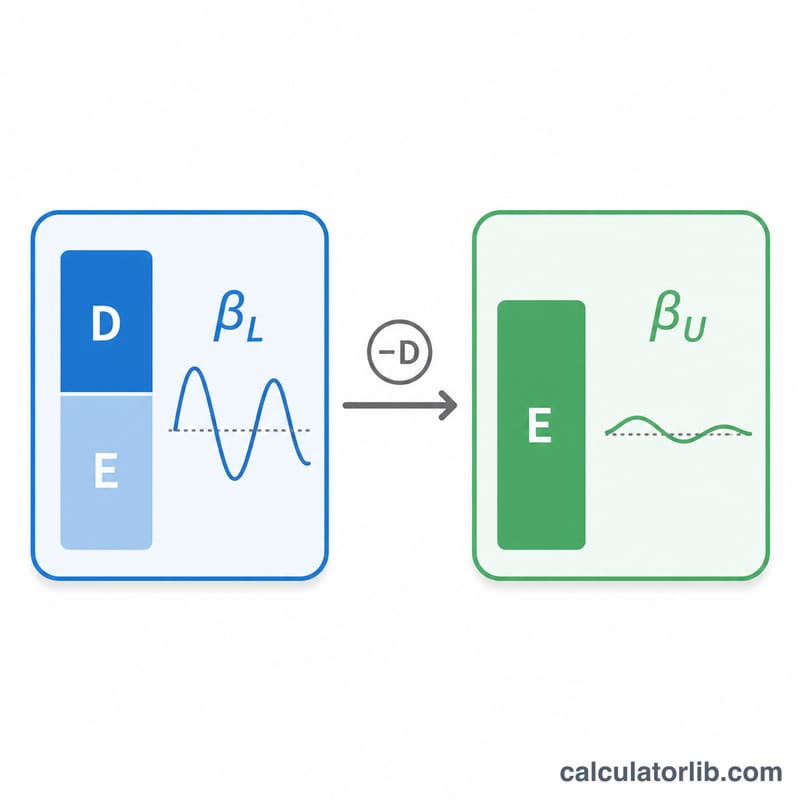

ما هي بيتا غير المرفوعة؟

بيتا غير المرفوعة (وتُعرف أيضًا باسم بيتا الأصول) تقيس المخاطر النظامية لأصول الشركة بمعزل عن تأثير الديون. فبينما تعكس بيتا المرفوعة الملاحظة للسهم كلًّا من مخاطر النشاط التجاري والمخاطر المالية الناتجة عن الاقتراض، تُجرّد بيتا غير المرفوعة أثر الرافعة المالية لتتمكّن من مقارنة المخاطر الأساسية للشركات ذات الهياكل الرأسمالية المختلفة. وهي مُدخل جوهري عند تقدير تكلفة حقوق الملكية باستخدام نموذج تسعير الأصول الرأسمالية (CAPM)، خصوصًا في منهج "الشركة المماثلة المتخصصة" (pure-play) عند تقييم الشركات الخاصة أو قطاعات الأعمال الجديدة.

كيفية استخدام هذه الحاسبة

أدخِل بيتا المرفوعة (بيتا حقوق الملكية) للشركة، ومعدلها الضريبي الحدّي كنسبة مئوية، وإجمالي الدين وإجمالي حقوق الملكية (وعادةً ما تكون القيم السوقية). تحسب الحاسبة نسبة الدين إلى حقوق الملكية، وتطبّق معادلة هامادا، ثم تُعيد قيمة بيتا غير المرفوعة إلى جانب معامل الرفع المستخدم في المقام.

شرح المعادلة

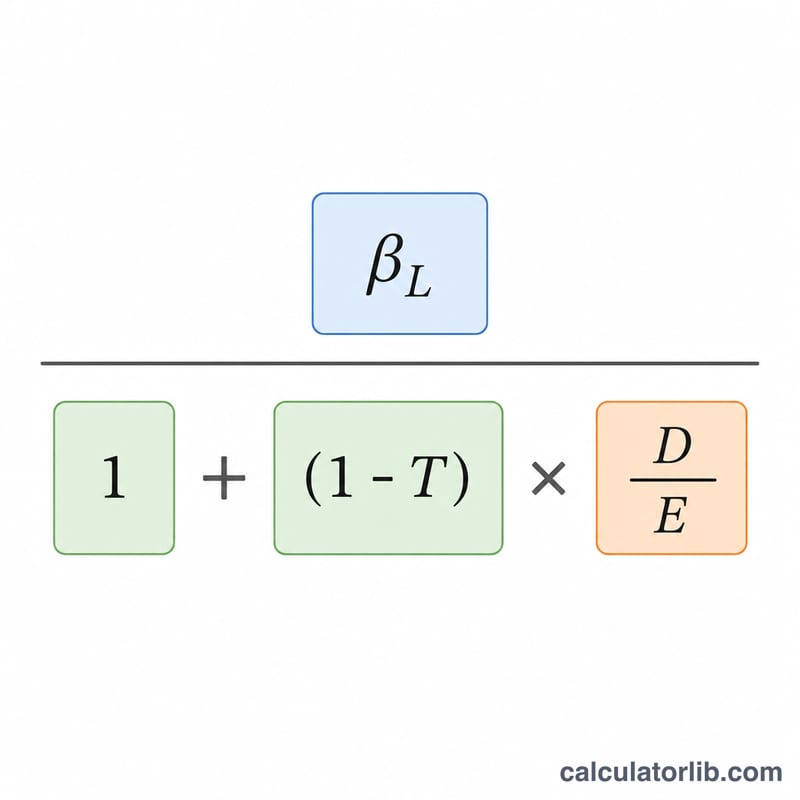

تُعطى العلاقة وفق معادلة هامادا على النحو التالي:

$$\beta_U = \frac{\text{Levered Beta}}{1 + \left(1 - \dfrac{\text{Tax Rate (\%)}}{100}\right)\dfrac{\text{Debt}}{\text{Equity}}}$$

ولأن الفائدة على الدين قابلة للخصم الضريبي، فإن الحد (1 − معدل الضريبة) يقلّل من أثر الرافعة المالية. وكلما ارتفعت نسبة الدين إلى حقوق الملكية زاد المقام، ممّا يخفض قيمة بيتا غير المرفوعة مقارنةً ببيتا المرفوعة — وهو ما يؤكد أن مخاطر حقوق الملكية الملاحظة ناتجة جزئيًا عن الاقتراض.

مثال تطبيقي

لنفترض أن شركة لديها بيتا مرفوعة قدرها 1.2، ومعدل ضريبة 21%، ودين قدره 400,000، وحقوق ملكية قدرها 600,000. تكون نسبة الدين إلى حقوق الملكية = \(400{,}000 \div 600{,}000 = 0.6667\). أما المقام فهو: $$1 + (1 - 0.21) \times 0.6667 = 1 + 0.79 \times 0.6667 = 1.5267.$$ وبذلك تكون بيتا غير المرفوعة = \(1.2 \div 1.5267 \approx 0.7860\).

الأسئلة الشائعة

لماذا نزيل الرافعة من بيتا؟ لمقارنة شركات بمستويات ديون مختلفة، أو لإعادة رفع بيتا شركة مماثلة لتتوافق مع الهيكل الرأسمالي للشركة المستهدفة.

هل أستخدم القيم السوقية أم الدفترية؟ يُفضَّل استخدام القيم السوقية للدين وحقوق الملكية في عمليات التقييم؛ وتُستخدم القيم الدفترية أحيانًا عند عدم توافر بيانات السوق.

هل تكون بيتا غير المرفوعة دائمًا أقل من بيتا المرفوعة؟ نعم، فطالما تحمل الشركة ديونًا تكون بيتا غير المرفوعة أقل، لأن إزالة الرافعة المالية تزيل المخاطر المالية.