Qu'est-ce que le bêta désendetté ?

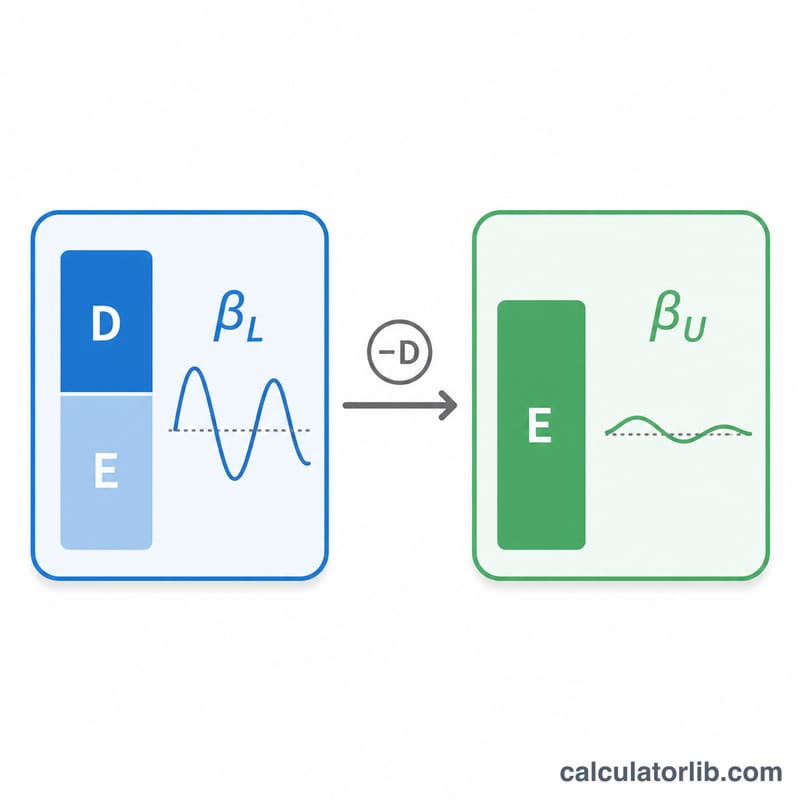

Le bêta désendetté (également appelé bêta d'actif) mesure le risque systématique des actifs d'une entreprise, indépendamment de son endettement. Alors que le bêta endetté observé d'une action reflète à la fois le risque d'exploitation et le risque financier lié à l'emprunt, le bêta désendetté neutralise l'effet de levier. Vous pouvez ainsi comparer le risque intrinsèque d'entreprises présentant des structures financières différentes. C'est une donnée essentielle pour estimer le coût des capitaux propres à l'aide du MEDAF (CAPM), en particulier dans la méthode dite du « pure-play » utilisée pour valoriser des sociétés non cotées ou de nouveaux segments d'activité.

Comment utiliser ce calculateur

Saisissez le bêta endetté (bêta des capitaux propres) de l'entreprise, son taux d'imposition marginal en pourcentage, ainsi que le montant total de sa dette et de ses capitaux propres (en valeurs de marché, le plus souvent). Le calculateur détermine le ratio dette/capitaux propres, applique l'équation de Hamada, puis renvoie le bêta désendetté ainsi que le facteur de levier utilisé au dénominateur.

La formule expliquée

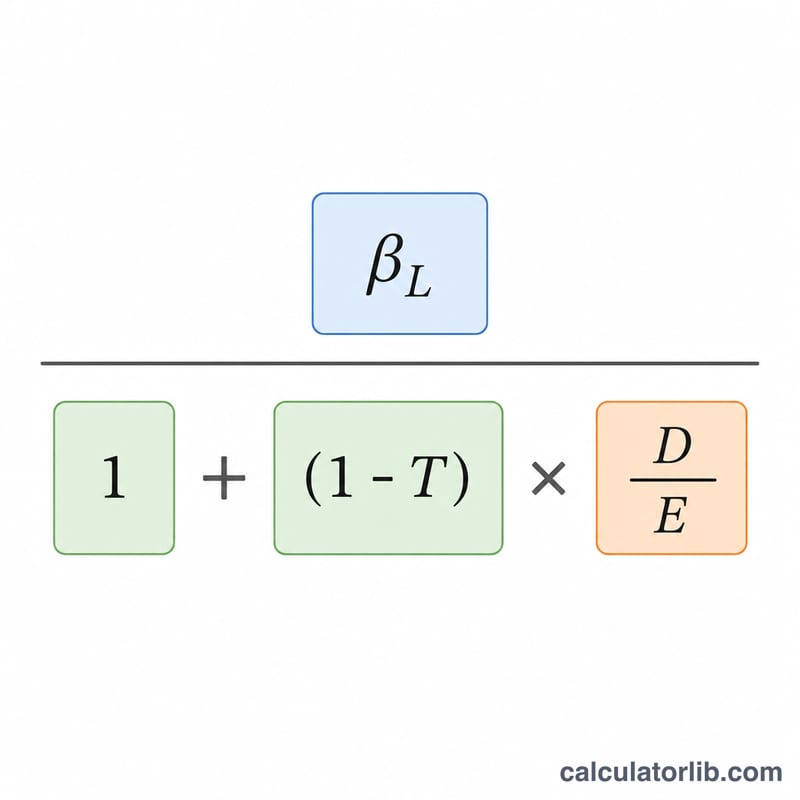

La relation est donnée par l'équation de Hamada :

$$\beta_U = \frac{\text{Bêta endetté}}{1 + \left(1 - \dfrac{\text{Taux d'imposition}}{100}\right)\dfrac{\text{Dette}}{\text{Capitaux propres}}}$$

Comme les intérêts de la dette sont déductibles fiscalement, le terme \((1 - \text{Taux d'imposition})\) atténue l'effet du levier. Un ratio dette/capitaux propres plus élevé augmente le dénominateur, ce qui réduit le bêta désendetté par rapport au bêta endetté : cela confirme que le risque observé sur les capitaux propres provient en partie de l'endettement.

Exemple chiffré

Imaginons une entreprise avec un bêta endetté de 1,2, un taux d'imposition de 21 %, une dette de 400 000 et des capitaux propres de 600 000. Le ratio dette/capitaux propres s'établit à \(400\,000 / 600\,000 = 0{,}6667\). Le dénominateur vaut \(1 + (1 - 0{,}21) \times 0{,}6667 = 1 + 0{,}79 \times 0{,}6667 = 1{,}5267\). Le bêta désendetté est donc de \(1{,}2 / 1{,}5267 \approx 0{,}7860\).

FAQ

Pourquoi désendetter un bêta ? Pour comparer des entreprises affichant des niveaux d'endettement différents, ou pour ré-endetter le bêta d'une société comparable en fonction de la structure financière de votre cible.

Faut-il utiliser les valeurs de marché ou les valeurs comptables ? En évaluation, on privilégie les valeurs de marché de la dette et des capitaux propres ; les valeurs comptables sont parfois retenues lorsque les données de marché ne sont pas disponibles.

Le bêta désendetté est-il toujours inférieur au bêta endetté ? Oui : dès lors que l'entreprise porte de la dette, le bêta désendetté est plus faible, car la suppression du levier élimine le risque financier.