Qu'est-ce que le coût de la dette après impôt ?

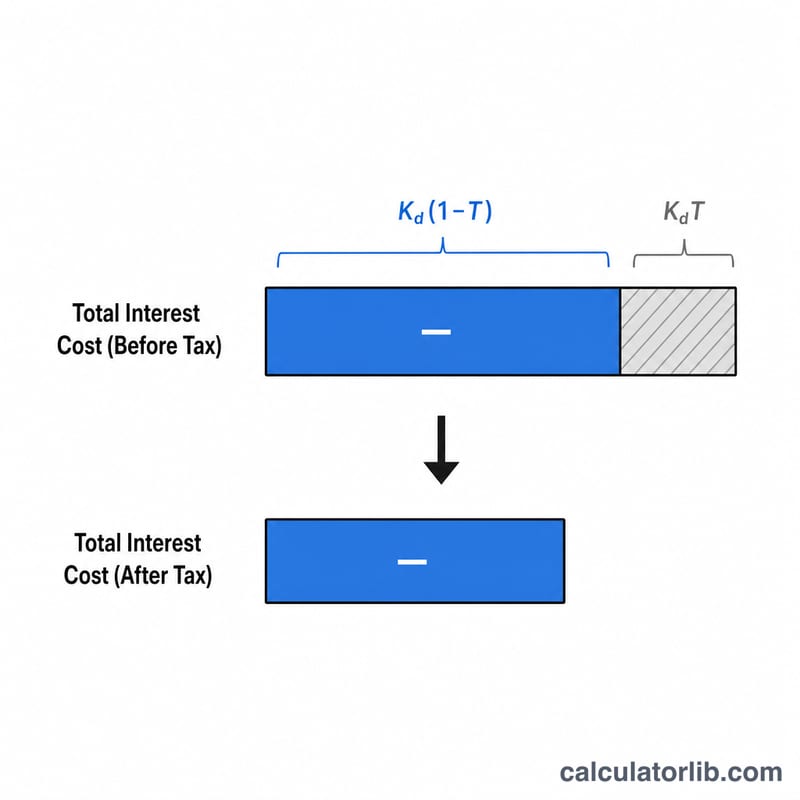

Le coût de la dette après impôt correspond au taux d'intérêt effectif qu'une entreprise supporte sur ses emprunts une fois pris en compte l'avantage fiscal lié aux intérêts. Comme les charges d'intérêts sont généralement déductibles, chaque euro d'intérêt réduit le résultat imposable et abaisse ainsi le coût réel de la dette en deçà du taux affiché (avant impôt). Cet indicateur constitue une donnée clé dans le calcul du coût moyen pondéré du capital (CMPC, ou WACC en anglais).

Comment utiliser ce calculateur

Renseignez deux valeurs : le coût de la dette avant impôt (votre taux d'intérêt d'emprunt effectif, exprimé en pourcentage) et le taux d'imposition de l'entreprise (également en pourcentage). Le calculateur affiche le coût de la dette après impôt, ainsi que l'économie d'impôt — la part du taux qui est concrètement récupérée grâce aux économies fiscales.

La formule expliquée

La relation est simple :

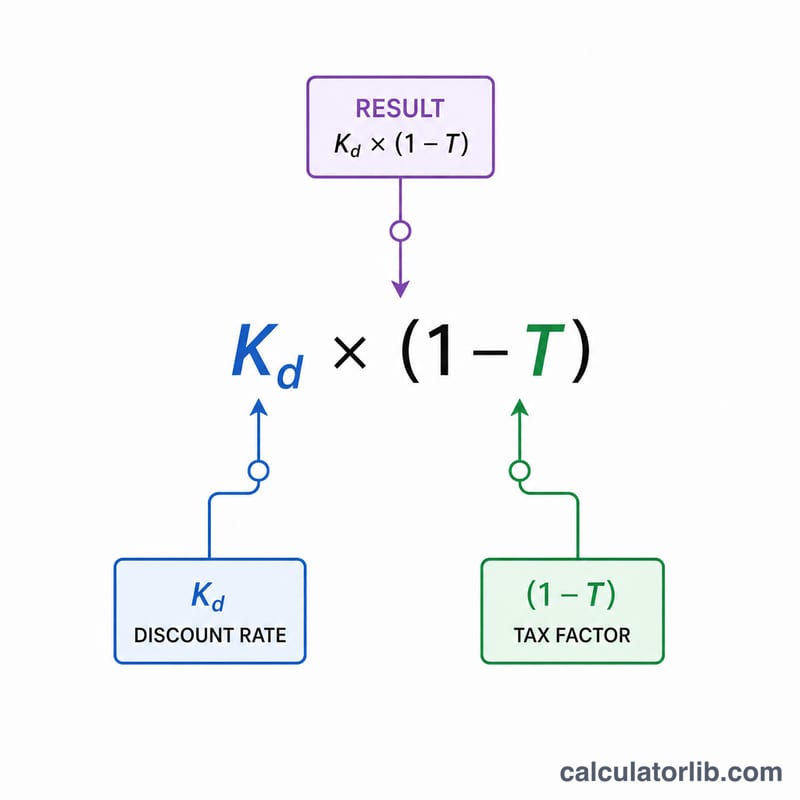

$$\text{Coût de la dette après impôt} = \text{Coût de la dette} \times (1 - \text{Taux d'imposition})$$Le terme \((1 - \text{Taux d'imposition})\) réduit le taux avant impôt en proportion de la part des intérêts protégée de l'impôt. Plus le taux d'imposition est élevé, plus le coût après impôt est faible, car une part plus importante des charges d'intérêts est compensée par une réduction d'impôt.

Exemple chiffré

Imaginons une entreprise qui emprunte à un taux avant impôt de 6 % et dont le taux d'imposition s'élève à 25 %. Le coût après impôt est de

$$6\% \times (1 - 0{,}25) = 6\% \times 0{,}75 = 4{,}5\%$$L'économie d'impôt correspond à la différence, soit \(6\% - 4{,}5\% = 1{,}5\%\). Ainsi, même si l'emprunt coûte nominalement 6 %, il ne revient en réalité qu'à 4,5 % pour l'entreprise une fois les économies fiscales prises en compte.

Interprétation de Votre Résultat

Le coût de la dette après impôt est le taux d'intérêt effectif qu'une entreprise paie sur ses emprunts après avoir tenu compte de la déductibilité fiscale des frais d'intérêt. Parce que la plupart des systèmes fiscaux permettent de déduire les intérêts avant de calculer le revenu imposable, chaque dollar d'intérêt payé réduit la facture fiscale — cette économie s'appelle l'économie d'impôt et elle réduit le véritable coût économique de l'emprunt en dessous du taux affiché (avant impôt).

À titre d'exemple concret, une entreprise empruntant à un taux avant impôt de 8 % avec un taux marginal d'imposition de 25 % a un coût de la dette après impôt de \(8\% \times (1 - 0,25) = \) 6 %. L'écart de 2 % entre le taux avant impôt de 8 % et le taux après impôt de 6 % est la valeur de l'économie d'impôt.

Comment cela s'intègre dans le CMPC

Le coût de la dette après impôt est la composante dette du Coût Moyen Pondéré du Capital (CMPC). Le CMPC combine le coût de chaque source de capital en fonction de son poids dans la structure du capital :

$$\text{CMPC} = \frac{E}{V}\,K_e + \frac{D}{V}\,K_d(1 - T)$$

où \(E\) est la valeur marchande des capitaux propres, \(D\) la valeur marchande de la dette, \(V = E + D\), \(K_e\) le coût des capitaux propres, \(K_d\) le coût avant impôt de la dette, et \(T\) le taux d'imposition. Notez que seul le terme de dette est ajusté pour l'impôt, car les dividendes et les rendements des capitaux propres ne sont pas déductibles fiscalement.

Comparaison avec le coût des capitaux propres

Le coût de la dette après impôt est presque toujours inférieur au coût des capitaux propres. Les créanciers ont une créance contractuelle et prioritaire sur les flux de trésorerie et les actifs, ils supportent donc un risque moindre et exigent un rendement plus faible ; les actionnaires sont des créanciers résiduels et exigent un rendement plus élevé pour ce risque. L'économie d'impôt élargit davantage cet écart, ce qui est l'une des raisons pour lesquelles un endettement modéré peut réduire le CMPC global d'une entreprise.

Valeurs plus élevées par rapport à des valeurs plus faibles

Un coût de la dette après impôt plus faible signale un emprunt moins cher — entraîné par un taux avant impôt faible (qualité de crédit solide, taux de référence bas) et/ou un taux d'imposition élevé qui amplifie l'économie. Un coût de la dette après impôt plus élevé implique un financement plus coûteux, reflétant souvent un risque de crédit plus élevé, la hausse des taux d'intérêt, ou un taux d'imposition nul ou faible (par exemple, une entreprise avec des pertes actuelles qui ne peut pas utiliser immédiatement la déduction).

Mise en garde importante : limitations de la déductibilité des intérêts

La formule simple suppose que chaque dollar d'intérêt produit une économie d'impôt complète au taux marginal. En pratique, la déductibilité peut être plafonnée. De nombreuses juridictions limitent les déductions d'intérêts nets à un pourcentage de l'EBITDA ou de l'EBIT (par exemple, la limite de 30 % du revenu imposable rajusté selon la section 163(j) américaine). Lorsque les intérêts dépassent le plafond, l'excédent n'est pas actuellement déductible, l'économie d'impôt réalisée est donc plus faible et le véritable coût de la dette après impôt est plus élevé que la formule le suggère. Les entreprises déficitaires, celles avec des intérêts non autorisés, ou celles assujetties aux impôts minimums alternatifs doivent traiter la valeur calculée comme une limite inférieure dans le meilleur des cas.

Termes Clés Définis

- Coût avant impôt de la dette (Kd)

- Le taux d'intérêt effectif qu'une entreprise paie sur ses emprunts avant tout effet fiscal. Il est généralement mesuré comme le rendement moyen pondéré sur la dette en circulation, souvent approché par le rendement à l'échéance sur les obligations de l'entreprise ou le taux d'intérêt sur ses emprunts.

- Coût de la dette après impôt

- Le coût avant impôt de la dette ajusté à la baisse pour la déductibilité fiscale des intérêts, calculé comme \(K_d \times (1 - T)\). Il représente le véritable coût économique du financement par endettement et c'est le chiffre utilisé dans le CMPC.

- Économie d'impôt

- La réduction des impôts sur le revenu qui résulte de la déduction d'une charge — ici, les intérêts. L'économie d'impôt sur les intérêts est égale à la charge d'intérêt multipliée par le taux d'imposition, et c'est la différence entre le coût avant impôt et après impôt de la dette.

- Taux marginal d'imposition

- Le taux d'imposition appliqué au dollar suivant du revenu imposable. Comme les intérêts réduisent le revenu en haut de la pile de revenus, le taux marginal est le taux théoriquement correct pour évaluer l'économie d'impôt sur les intérêts.

- Taux d'imposition effectif

- La charge d'impôt totale divisée par le revenu avant impôt — le taux moyen qu'une entreprise paie réellement sur tous ses revenus. Il diffère souvent du taux marginal en raison des crédits, des exonérations et des différences entre la comptabilité financière et la comptabilité fiscale ; il est parfois utilisé comme approximation pratique quand le taux marginal est difficile à déterminer avec précision.

- Rendement à l'échéance (YTM)

- Le rendement annualisé total qu'un investisseur gagne si une obligation est conservée jusqu'à l'échéance, en tenant compte des paiements de coupons et de toute différence entre le prix d'achat et la valeur nominale. Le YTM sur les obligations en circulation d'une entreprise est une estimation courante basée sur le marché de son coût avant impôt de la dette.

- Coût Moyen Pondéré du Capital (CMPC)

- Le taux de rendement minimum combiné qu'une entreprise doit gagner sur ses actifs pour satisfaire tous les fournisseurs de capital, en pondérant le coût de la dette après impôt et le coût des capitaux propres par leurs parts respectives du capital total. Il est largement utilisé comme taux d'actualisation dans les décisions d'évaluation et de budgétisation des investissements.

Questions fréquentes

Pourquoi le coût après impôt est-il inférieur au taux affiché ? Les intérêts sont déductibles fiscalement : une partie du coût est donc récupérée sous forme d'économie d'impôt.

Quel taux dois-je saisir comme coût de la dette ? Utilisez le taux d'intérêt moyen pondéré effectif de l'entreprise sur l'ensemble de ses prêts et obligations, souvent le taux de rendement à l'échéance de la dette en cours.

Quel taux d'imposition appliquer ? Utilisez le taux d'imposition marginal effectif de l'entreprise. Attention : les règles fiscales et les limites de déductibilité varient selon les pays. En France, par exemple, la déductibilité des charges financières est encadrée par des plafonds spécifiques (article 212 bis du CGI), distincts de ceux d'autres juridictions.