Chi Phí Nợ Sau Thuế Là Gì?

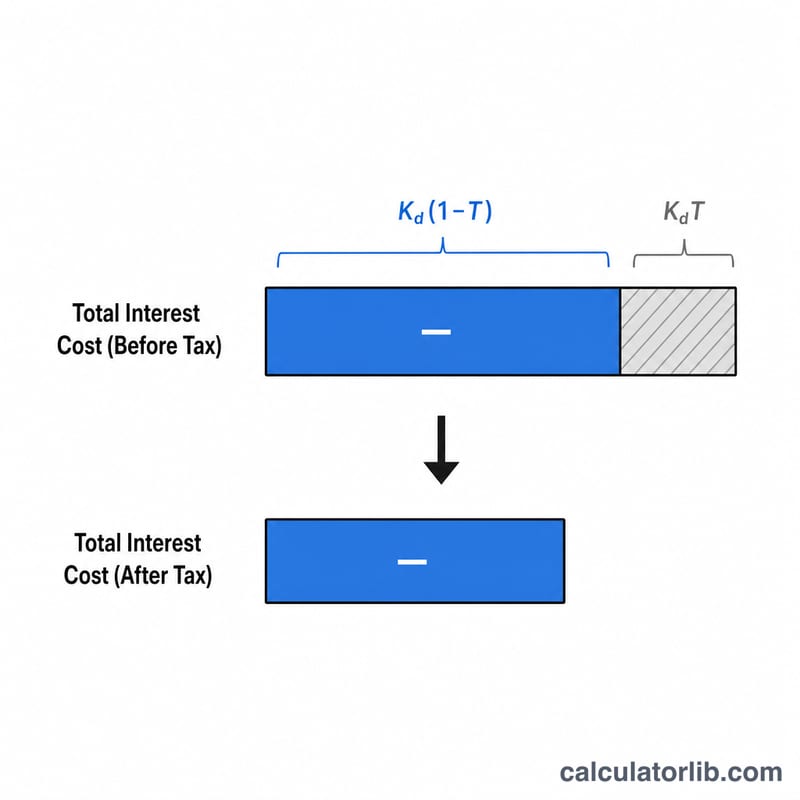

Chi phí nợ sau thuế là lãi suất thực tế mà một doanh nghiệp phải gánh chịu cho các khoản vay sau khi đã tính đến lợi ích thuế của chi phí lãi vay. Vì chi phí lãi vay thường được khấu trừ thuế, nên mỗi đồng lãi phải trả sẽ làm giảm thu nhập chịu thuế, kéo theo chi phí nợ thực tế thấp hơn so với lãi suất danh nghĩa (trước thuế). Đây là một yếu tố đầu vào quan trọng khi tính Chi phí Vốn Bình quân Gia quyền (WACC).

Cách Sử Dụng Công Cụ

Bạn chỉ cần nhập hai giá trị: chi phí nợ trước thuế (lãi suất vay thực tế của bạn, tính theo phần trăm) và thuế suất của doanh nghiệp (tính theo phần trăm). Công cụ sẽ trả về chi phí nợ sau thuế cùng với lá chắn thuế — phần lãi suất được thu hồi lại nhờ tiết kiệm thuế.

Giải Thích Công Thức

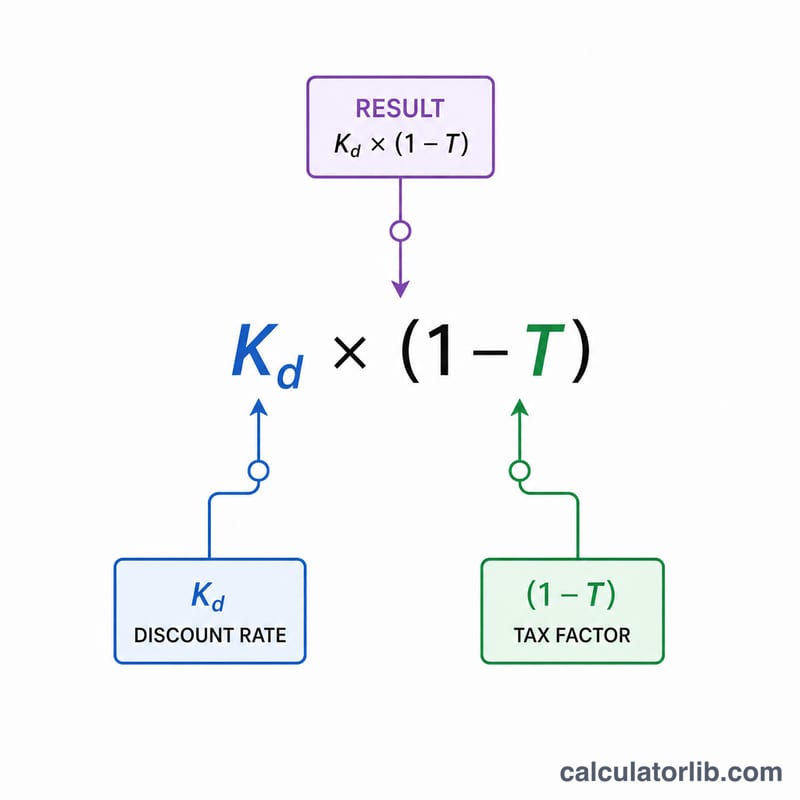

Mối quan hệ rất đơn giản:

$$\text{Chi phí Nợ Sau Thuế} = K_d \times (1 - T)$$Thành phần \((1 - T)\) sẽ làm giảm lãi suất trước thuế theo tỷ lệ phần lãi được "che chắn" khỏi thuế. Thuế suất càng cao thì chi phí sau thuế càng thấp, bởi vì phần lớn chi phí lãi vay được bù đắp nhờ số thuế phải nộp giảm đi.

Ví Dụ Minh Họa

Giả sử một doanh nghiệp vay vốn với lãi suất trước thuế 6% và chịu thuế suất 25%. Khi đó, chi phí sau thuế là

$$6\% \times (1 - 0{,}25) = 6\% \times 0{,}75 = \mathbf{4{,}5\%}$$Lá chắn thuế chính là phần chênh lệch: \(6\% - 4{,}5\% = 1{,}5\%\). Như vậy, dù khoản vay trên danh nghĩa có chi phí 6%, nhưng chi phí thực tế mà doanh nghiệp phải gánh sau khi tiết kiệm thuế chỉ còn 4,5%.

Giải thích Kết quả của Bạn

Chi phí nợ sau thuế là lãi suất thực tế mà một công ty phải trả trên các khoản vay của mình sau khi tính đến tính khấu trừ thuế của chi phí lãi. Vì hầu hết các hệ thống thuế cho phép khấu trừ lãi trước khi tính thu nhập chịu thuế, mỗi một đô la lãi được trả sẽ giảm hóa đơn thuế — khoản tiết kiệm này được gọi là khiên thuế (tax shield) và nó giảm chi phí kinh tế thực tế của vay mượn thấp hơn tỷ lệ tiêu đề (trước thuế).

Ví dụ cụ thể, một công ty vay với tỷ lệ trước thuế 8% với tỷ lệ thuế cận biên 25% có chi phí nợ sau thuế là \(8\% \times (1 - 0.25) = \) 6%. Khoảng cách 2% giữa tỷ lệ trước thuế 8% và tỷ lệ sau thuế 6% là giá trị của khiên thuế.

Cách nó đóng góp vào WACC

Chi phí nợ sau thuế là thành phần nợ của Chi phí Vốn Trung bình Có trọng số (WACC). WACC kết hợp chi phí của mỗi nguồn vốn theo trọng số của nó trong cơ cấu vốn:

$$\text{WACC} = \frac{E}{V}\,K_e + \frac{D}{V}\,K_d(1 - T)$$

trong đó \(E\) là giá trị thị trường của vốn chủ sở hữu, \(D\) là giá trị thị trường của nợ, \(V = E + D\), \(K_e\) là chi phí vốn chủ sở hữu, \(K_d\) là chi phí nợ trước thuế, và \(T\) là tỷ lệ thuế. Lưu ý rằng chỉ có hạng mục nợ được điều chỉnh theo thuế, vì cổ tức và lợi tức vốn chủ sở hữu không được khấu trừ.

So sánh với chi phí vốn chủ sở hữu

Chi phí nợ sau thuế gần như luôn thấp hơn chi phí vốn chủ sở hữu. Những người nắm giữ nợ có quyền yêu cầu ưu tiên, có hạng cao đối với dòng tiền và tài sản, vì vậy họ chịu ít rủi ro hơn và đòi hỏi lợi tức thấp hơn; những người nắm giữ vốn chủ sở hữu là những yêu cầu còn lại và yêu cầu lợi tức cao hơn cho rủi ro đó. Khiên thuế mở rộng khoảng cách này thêm nữa, đây là một lý do tại sao đòn bẩy vừa phải có thể giảm WACC tổng thể của một công ty.

Giá trị cao hơn so với giá trị thấp hơn

Chi phí nợ sau thuế thấp hơn báo hiệu vay mượn rẻ hơn — được thúc đẩy bởi tỷ lệ trước thuế thấp (chất lượng tín dụng mạnh, tỷ lệ điểm chuẩn thấp) và/hoặc tỷ lệ thuế cao giúp phóng đại khiên. Chi phí nợ sau thuế cao hơn ngụ ý tài chính đắt đỏ hơn, thường phản ánh rủi ro tín dụng cao hơn, lãi suất tăng cao hơn, hoặc tỷ lệ thuế thấp hoặc bằng không (ví dụ: một công ty có lỗ hiện tại không thể sử dụng ngay khoản khấu trừ).

Cảnh báo quan trọng: giới hạn về khả năng khấu trừ lãi

Công thức đơn giản giả định rằng mỗi một đô la lãi tạo ra một khiên thuế đầy đủ ở tỷ lệ cận biên. Trong thực tế, khả năng khấu trừ có thể bị giới hạn. Nhiều khu vực pháp lý giới hạn khấu trừ lãi ròng ở một phần trăm của EBITDA hoặc EBIT (ví dụ, giới hạn Phần 163(j) của Mỹ là 30% của thu nhập chịu thuế được điều chỉnh). Khi lãi vượt quá giới hạn, phần vượt quá không được khấu trừ hiện tại, vì vậy khiên thuế thực hiện được nhỏ hơn và chi phí nợ sau thuế thực tế cao hơn so với công thức gợi ý. Các công ty lỗ, những công ty có lãi bị không cho phép, hoặc những công ty chịu áp dụng các loại thuế tối thiểu thay thế nên coi giá trị được tính toán là một giới hạn dưới tốt nhất.

Các Thuật ngữ Chính được Định nghĩa

- Chi phí nợ trước thuế (Kd)

- Lãi suất thực tế mà một công ty phải trả trên các khoản vay của mình trước khi có bất kỳ tác động thuế nào. Nó thường được đo bằng lợi suất bình quân có trọng số trên nợ phát hành, thường được xấp xỉ bằng lợi suất đến hạn của trái phiếu công ty hoặc lãi suất của các khoản vay của nó.

- Chi phí nợ sau thuế

- Chi phí nợ trước thuế được điều chỉnh xuống do khả năng khấu trừ lãi từ thuế, được tính toán dưới dạng \(K_d \times (1 - T)\). Nó đại diện cho chi phí kinh tế thực tế của tài chính nợ và là con số được sử dụng trong WACC.

- Khiên thuế

- Giảm lệ phí thuế thu nhập là kết quả từ việc khấu trừ một chi phí — ở đây là lãi. Khiên lãi suất bằng chi phí lãi nhân với tỷ lệ thuế, và đó là chênh lệch giữa chi phí nợ trước thuế và sau thuế.

- Tỷ lệ thuế cận biên

- Tỷ lệ thuế áp dụng cho đô la tiếp theo của thu nhập chịu thuế. Vì lãi giảm thu nhập ở đỉnh đỉnh thu nhập, tỷ lệ cận biên là tỷ lệ lý thuyết đúng để định giá khiên thuế lãi suất.

- Tỷ lệ thuế hiệu quả

- Tổng chi phí thuế chia cho thu nhập trước thuế — tỷ lệ bình quân mà một công ty thực sự phải trả trên tất cả thu nhập của nó. Nó thường khác với tỷ lệ cận biên do các khoản tín dụng, miễn trừ, và sự khác biệt giữa kế toán sách và kế toán thuế; đôi khi nó được sử dụng như một proxy thực tế khi tỷ lệ cận biên khó xác định.

- Lợi suất đến hạn (YTM)

- Tổng lợi tức hàng năm mà một nhà đầu tư kiếm được nếu một trái phiếu được giữ đến hạn, tính đến các khoản thanh toán kupon và bất kỳ chênh lệch nào giữa giá mua và giá trị mặt. YTM trên các trái phiếu phát hành của công ty là một ước tính phổ biến, dựa trên thị trường của chi phí nợ trước thuế của nó.

- Chi phí Vốn Trung bình Có trọng số (WACC)

- Tỷ lệ lợi tức tối thiểu trộn lẫn mà một công ty phải kiếm được trên tài sản của nó để thỏa mãn tất cả các nhà cung cấp vốn, tính trọng số cho chi phí nợ sau thuế và chi phí vốn chủ sở hữu theo cổ phần tương ứng của tổng vốn. Nó được sử dụng rộng rãi như tỷ lệ chiết khấu trong các quyết định định giá và lập ngân sách vốn.

Câu Hỏi Thường Gặp

Vì sao chi phí sau thuế lại thấp hơn lãi suất danh nghĩa? Vì chi phí lãi vay được khấu trừ thuế, nên một phần chi phí được thu hồi dưới dạng số thuế phải nộp giảm đi.

Tôi nên nhập lãi suất nào cho chi phí nợ? Hãy dùng lãi suất bình quân gia quyền thực tế của doanh nghiệp trên tất cả các khoản vay và trái phiếu, thường là lợi suất đáo hạn (YTM) của các khoản nợ đang lưu hành.

Áp dụng thuế suất nào? Hãy dùng thuế suất biên thực tế của doanh nghiệp. Lưu ý rằng quy định về thuế và giới hạn khấu trừ chi phí lãi vay sẽ khác nhau tùy theo từng quốc gia — ví dụ tại Việt Nam, mức thuế thu nhập doanh nghiệp phổ thông hiện là 20% và việc khấu trừ lãi vay còn chịu một số giới hạn theo quy định chống chuyển giá.