세후 부채비용이란?

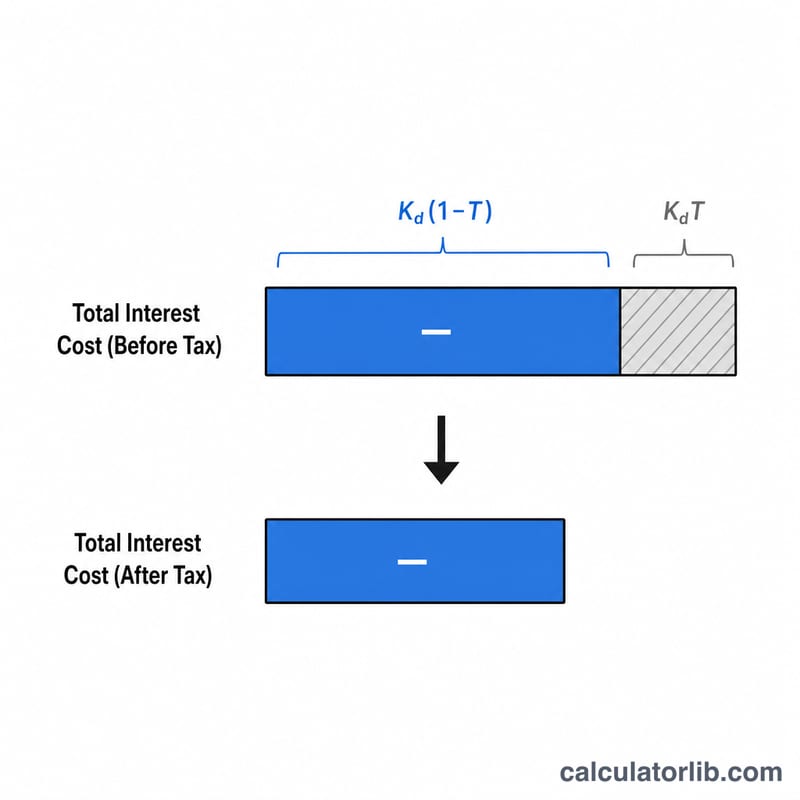

세후 부채비용(After-tax Cost of Debt)은 이자의 절세효과까지 반영했을 때 기업이 차입금에 대해 실제로 부담하는 실효 이자율을 말합니다. 이자비용은 일반적으로 손금(세무상 비용)으로 인정되어 과세소득을 줄여주기 때문에, 지급한 이자만큼 세금 부담이 낮아집니다. 그 결과 실질적인 부채비용은 표면상(세전) 이자율보다 낮아집니다. 이 수치는 가중평균자본비용(WACC)을 산출할 때 핵심적으로 들어가는 입력값입니다.

계산기 사용 방법

두 가지 값만 입력하면 됩니다. 바로 세전 부채비용(실효 차입 이자율, % 단위)과 기업의 세율(% 단위)입니다. 계산기는 세후 부채비용과 함께 절세효과(tax shield) — 즉, 세금 절감을 통해 사실상 되돌려받는 이자율 부분 — 를 함께 보여줍니다.

공식 풀이

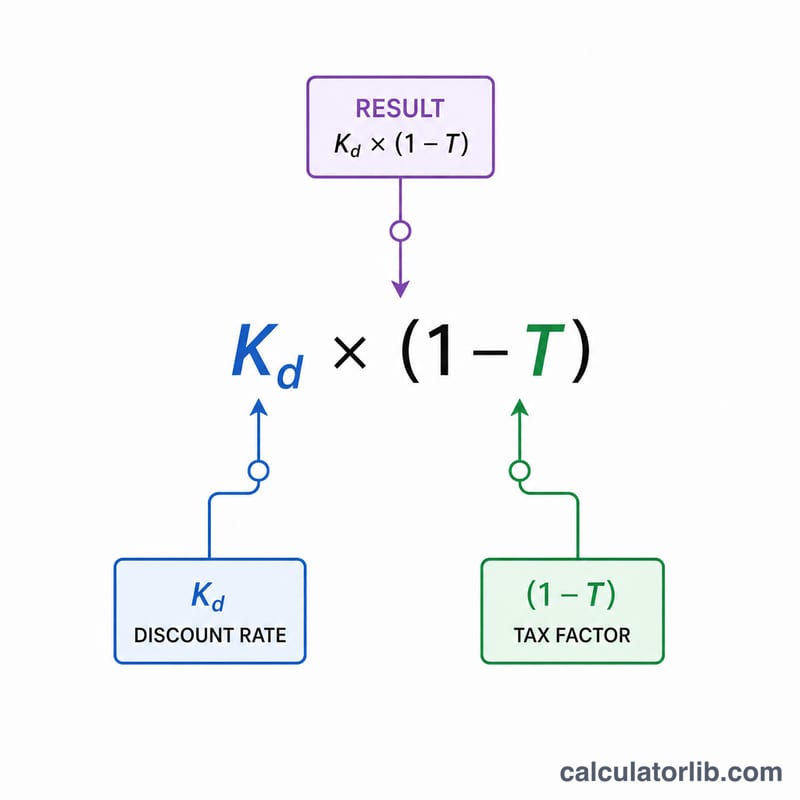

원리는 간단합니다. $$\text{세후 부채비용} = \text{세전 부채비용} \times (1 - \text{세율})$$ 입니다. 여기서 \((1 - \text{세율})\) 항목은 이자 중 세금에서 면제되는 비율만큼 세전 이자율을 줄여줍니다. 세율이 높을수록 이자비용이 세금 절감으로 더 많이 상쇄되므로, 세후 부채비용은 더 낮아집니다.

계산 예시

어떤 기업이 세전 6%의 이자율로 자금을 빌리고, 세율이 25%라고 가정해 봅시다. 세후 비용은 $$6\% \times (1 - 0.25) = 6\% \times 0.75 = \mathbf{4.5\%}$$가 됩니다. 절세효과는 그 차이인 \(6\% - 4.5\% = 1.5\%\)입니다. 즉, 명목상으로는 6%의 비용이 드는 대출이지만, 세금 절감을 감안하면 기업이 실제로 부담하는 비용은 4.5%에 불과합니다.

결과 해석

세후 부채 비용은 이자 비용의 세금 공제를 고려한 후 회사가 차입금에 대해 지불하는 실효 이자율입니다. 대부분의 세제에서 이자가 과세 소득을 계산하기 전에 공제될 수 있으므로, 지불된 이자 1달러마다 세금 청구액을 줄입니다. 이러한 절감액을 세금 차폐(tax shield)라고 하며, 이는 공시된(세전) 이자율 이하의 실제 경제적 차입 비용을 낮춥니다.

실제 사례로, 세전 이자율 8%에서 차입하고 한계 세율이 25%인 기업의 세후 부채 비용은 \(8\% \times (1 - 0.25) = \) 6%입니다. 세전 이자율 8%와 세후 이자율 6% 사이의 2% 격차는 세금 차폐의 가치입니다.

가중평균자본비용(WACC)에 미치는 영향

세후 부채 비용은 가중평균자본비용(WACC)의 부채 구성 요소입니다. WACC는 자본 구조에서 각 자본원의 가중치에 따라 비용을 혼합합니다:

$$\text{WACC} = \frac{E}{V}\,K_e + \frac{D}{V}\,K_d(1 - T)$$

여기서 \(E\)는 자기자본의 시장가치, \(D\)는 부채의 시장가치, \(V = E + D\), \(K_e\)는 자기자본 비용, \(K_d\)는 세전 부채 비용, \(T\)는 세율입니다. 배당금과 자기자본 수익은 세금 공제 대상이 아니므로 부채 항만 세금으로 조정됨을 주목하십시오.

자기자본 비용과의 비교

세후 부채 비용은 거의 항상 자기자본 비용보다 낮습니다. 부채 보유자는 현금흐름과 자산에 대한 계약상 우선 청구권을 가지고 있으므로 낮은 위험을 부담하고 낮은 수익을 요구합니다. 자기자본 보유자는 잔여 청구권자이며 그 위험에 대해 더 높은 수익을 요구합니다. 세금 차폐는 이 격차를 더욱 넓혀주며, 이것이 적절한 수준의 레버리지가 회사의 전체 WACC를 낮출 수 있는 한 가지 이유입니다.

높은 값 대 낮은 값

낮은 세후 부채 비용은 더 싼 차입을 신호합니다. 낮은 세전 이자율(강력한 신용 등급, 낮은 벤치마크 이자율)과/또는 차폐를 증폭시키는 높은 세율로 인합니다. 높은 세후 부채 비용은 더 비싼 자금 조달을 의미하며, 종종 더 높은 신용 위험, 상승하는 이자율, 또는 낮거나 0인 세율(예: 공제를 즉시 사용할 수 없는 손실을 입은 회사)을 반영합니다.

중요한 주의: 이자 공제 가능성의 한계

단순 공식은 이자 1달러마다 한계세율에서 완전한 세금 차폐를 생성한다고 가정합니다. 실제로, 공제 가능성이 제한될 수 있습니다. 많은 관할권에서 순 이자 공제를 EBITDA 또는 EBIT의 일정 비율로 제한합니다(예를 들어, 미국 섹션 163(j) 한계인 조정 과세 소득의 30%). 이자가 한계를 초과하면, 초과분은 현재 공제할 수 없으므로 실현된 세금 차폐는 더 작고 실제 세후 부채 비용은 공식이 제시하는 것보다 높습니다. 손실을 입은 기업, 허용되지 않은 이자를 가진 기업, 또는 대체 최저 세율을 적용받는 기업은 계산된 값을 최선의 경우 하한선으로 취급해야 합니다.

핵심 용어 정의

- 세전 부채 비용(Kd)

- 세금 효과를 고려하기 전 회사가 차입금에 대해 지불하는 실효 이자율입니다. 일반적으로 미결제 부채의 가중 평균 수익률로 측정되며, 종종 회사 채권의 만기 수익률(YTM) 또는 대출금의 이자율로 근사됩니다.

- 세후 부채 비용

- 이자의 세금 공제 가능성을 위해 하향 조정된 세전 부채 비용으로, \(K_d \times (1 - T)\)로 계산됩니다. 이는 부채 자금 조달의 실제 경제적 비용을 나타내며 WACC에서 사용되는 수치입니다.

- 세금 차폐

- 비용 공제로 인한 소득세 감소입니다. 여기서는 이자입니다. 이자 세금 차폐는 이자 비용에 세율을 곱한 것과 같으며, 세전 부채 비용과 세후 부채 비용의 차이입니다.

- 한계 세율

- 다음 과세 소득 달러에 적용되는 세율입니다. 이자는 소득 스택의 상단에서 소득을 감소시키므로, 한계세율은 이자 세금 차폐를 평가하기 위한 이론상 올바른 세율입니다.

- 실효 세율

- 총 세금 비용을 세전 소득으로 나눈 값입니다. 회사가 모든 소득에 대해 실제로 지불하는 평균 세율입니다. 신용, 면제 및 회계와 세무 회계의 차이로 인해 종종 한계세율과 다르며, 한계 세율을 파악하기 어려울 때 실용적인 대용으로 사용되기도 합니다.

- 만기 수익률(YTM)

- 채권이 만기까지 보유되는 경우 투자자가 취득하는 총 연간 수익률로, 쿠폰 지급액과 매입 가격과 액면가 사이의 차이를 고려합니다. 회사의 미결제 채권에 대한 YTM은 세전 부채 비용의 일반적인 시장 기반 추정치입니다.

- 가중평균자본비용(WACC)

- 회사가 자산에서 달성해야 하는 혼합 최소 수익률로, 모든 자본 공급자를 만족시키기 위해 각각의 총 자본 비중에 따라 세후 부채 비용과 자기자본 비용의 가중 평균을 냅니다. 평가 및 자본 예산 결정에서 할인율로 널리 사용됩니다.

자주 묻는 질문(FAQ)

세후 비용이 표면 이자율보다 낮은 이유는 무엇인가요? 이자는 세무상 비용으로 공제되므로, 비용의 일부가 세금 절감 형태로 되돌아오기 때문입니다.

부채비용에는 어떤 이자율을 입력해야 하나요? 모든 대출과 회사채를 아우른 기업의 실효 가중 이자율을 사용하세요. 흔히 발행 부채의 만기수익률(YTM)을 활용합니다.

어떤 세율을 적용해야 하나요? 기업의 한계 실효세율을 사용하세요. 다만 세법과 이자 손금산입 한도는 국가마다 다르므로 주의해야 합니다. 한국의 경우 법인세율과 이자비용 손금불산입 규정(예: 과소자본세제 등)이 별도로 적용될 수 있습니다.